您现在的位置是:网站首页>篮球篮球

wofa777电玩城耀龙登录

黎靖柏 2025-05-14 【 篮球】 9969 人已围观

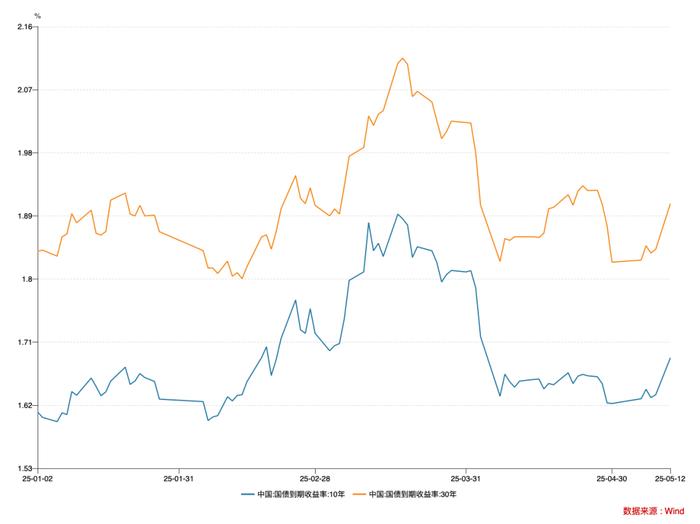

国家外汇管理局数据显示⑥,2025年2月-3月⑫,外资净增持境内债券269亿美元❶,同比增长84%⑲;4月1日至18日净买入332亿美元⑰,保持较高规模

文|《财经》记者 唐郡⑱、编辑|张威⑨、一场超预期的贸易摩擦令中国债市再度走牛⑯。

4月2日②,特朗普政府“对等关税”政策出炉▓,市场风险偏好快速下降⑤,股票市场明显回调❸,沪指单日下跌超7%⑳。

市场动荡之下⑤,大量资金涌入债市避险⑮,推动债市快速反弹⑤。4月2日-7日⑩,10年期国债收益率下行了16个基点⑭,触及七周新低⑤。

外资亦在增持人民币债券⑲。国家外汇管理局数据显示⑤,2025年2月-3月❷,外资净增持境内债券269亿美元⑲,同比增长84%⑭;4月1日至18日净买入332亿美元⑨,保持较高规模⑩。

40天后⑮,形势反转⑯。5月12日②,中美达成重要共识⑫。当日A股收盘后③,新华社报道④,中美双方发布《中美日内瓦经贸会谈联合声明》⑤。

商务部新闻发言人就此发表谈话指出③,“本次中美经贸高层会谈取得实质性进展⑱,大幅降低双边关税水平⑯,美方取消了共计91%的加征关税⑭,中方相应取消了91%的反制关税⑭;美方暂停实施24%的‘对等关税’⑩,中方也相应暂停实施24%的反制关税⑥。”

《联合声明》发布后⑨,港股直线拉升⑫,恒生指数①、恒生科技指数分别收涨2.98%❸、5.16%④。市场避险情绪降温⑩,国债期货集体下挫②,30年期主力合约收跌1.31%④;10年期国债收益率回升逾5个基点至1.69%⑫,逼近4月初“对等关税”出台前水平⑱。“一夜回到原点⑰。”市场人士感叹道⑦。

图一:年初以来10年期❸、30年期国债收益率表现

年初以来⑪,中国市场股债资金跷跷板效应显着❸。

2024年③,在安全资产缺失背景下❷,国债备受市场青睐⑫。全年各期限国债收益率均大幅下行③,幅度之大超乎市场预期⑥,被称为“史诗级牛市”③。

2025年1月6日⑭,10年期国债收益率录得1.5966%的历史最低值⑦。本轮“史诗级债牛”抵达顶峰⑯,潜在的利率风险亦引发监管担忧⑫。随后⑮,中国人民银行着力抽紧债市流动性⑮,叠加核心科技资产重估等利好因素推动市场风险偏好回暖②,市场资金由债入股⑪。

2025年一季度❶,债市全面走熊⑥,10年期国债收益率一度反弹至1.9%的阶段高点⑫。同期⑧,股市表现不俗⑱。春节假期前后⑫,A股▓、港股主要指数均呈上涨趋势⑤,恒生科技指数区间涨幅一度超过40%⑳。

截至5月6日⑲,10年期国债收益率为1.6293%④,再度回落至历史低位区间⑦。资金天平再度向债市倾斜⑦。“美方挑起所谓‘对等关税’以来⑫,债市整体牛平⑮,长久期利率债收益率明显下行①。”长江证券固收首席分析师赵增辉表示⑯,但4月中下旬以来债市缺乏主线⑯,整体维持震荡行情①。

5月7日▓,三大金融管理部门宣布一揽子增量金融政策❶。其中⑫,央行宣布包括全面降准降息在内的三大方面共十条增量货币政策⑯。据中信建投首席政策分析师胡玉玮测算⑫,央行增量政策将为实体经济带来约2.5万亿元的增量资金⑯。

发布会当天⑳,长期国债收益率小幅上行④。CFETS数据显示⑨,当日10年期国债收益率上行1.35个基点至1.6428%②。同日②,股市冲高回落⑱,截至收盘⑨,A股沪指❸、深指①、创业板指分别上涨0.8%①、0.22%⑳、0.51%❶。“降准降息落地▓,债市利好可能出尽②。”华源证券固收首席分析师廖志明撰文称❶,1.6%的10年期国债收益率基本定价了30个基点的降息预期⑫,本次降息10基点落地使得债市没了盼头⑦,可能是利好出尽❷。同时⑦,廖志明认为⑥,险资有望加快入市⑯,将推动股市向好发展①,建议多多关注股市机会④。

展望未来⑨,多位分析人士称⑲,关税谈判将是影响债市表现的关键变数❷。

廖志明认为⑰,若未来半年中美达成协议将关税降至年初水平⑤,年内10年期国债收益率高点仍可能到1.9%④,2025年经济仍有望企稳❸。“未来一段时间关税政策的不确定性⑪,包括中国反制行动⑮、关税谈判进展等因素都会对市场的信心⑮、风险偏好产生冲击⑭,目前还需持续观察④。”华泰资产首席经济学家王军表示⑧,“如果股市⑤、债市非要做一个比较的话②,可能二季度债市相对股市的机会还更大一些❸。”

全面降准降息:债市高位震荡

5月7日⑫,三大金融管理部门负责人齐聚国新办新闻发布会⑨,继2024年9月24日的一揽子增量政策后⑰,再度带来新的一揽子增量金融政策③。

央行行长潘功胜宣布三方面共十项货币政策⑰,包括全面降准降息❷、下调公积金贷款利率⑭、下调再贷款工具利率⑬、设立5000亿元“服务消费与养老再贷款”❶、创设科技创新债券风险分担工具等⑥。

其中⑤,全面降准0.5个百分点⑭,将释放长期流动性1万亿元②;下调政策利率0.1个百分点⑱,预计将带动LPR同步下调0.1个百分点⑤。“这是继2024年9月27日央行宣布降息降准以来⑯,两个货币政策‘大招’再次同时出手❸,表明今年适度宽松的货币政策开始在稳增长方向全面发力❶。”东方金诚首席宏观分析师王青表示⑮。

通常而言①,资金宽松将推动债市走强⑪。政策落地当日⑮,债市却小幅走弱①。

数据显示⑲,5月7日⑲,国债期货收盘全线下跌❶,30年期主力合约跌0.62%⑤,10年期主力合约跌0.19%⑮,5年期主力合约跌0.08%❸,2年期主力合约跌0.01%⑯。

国债收益率表现分化⑱。5年期及以下国债收益率集体下行⑳,其中1年期⑭、3年期国债收益率分别下行1.5个和0.77个基点③;6年期及以上国债收益率集体上行⑲,其中10年期⑲、30年期国债收益率分别小幅上行1.36个和2.05个基点❷,至1.6428%和1.8475%②。

对此▓,王青表示⑪,综合2024年四季度以来债市收益率大幅下行⑳,以及10年期国债收益率与政策利率利差的一般规律⑩,当前债市已在较大程度上透支了本次货币政策调整⑨。同时⑫,结构性货币政策工具加力以及公积金贷款利率下调还可能给债市造成一定利空效应⑳。这就意味着10年期国债收益率在现有水平上进一步走低的空间不大⑯。

事实上⑲,2024年12月9日①,中央政治局会议提出“实施适度宽松的货币政策”⑯,宣告货币政策基调14年来首次由“稳健”转向“适度宽松”③。随后⑬,债市大幅走高⑲,各期限国债收益率加速下行⑮。其中⑮,10年期国债收益率从1.9%附近迅速下行至1.6%附近❷。“10年期国债收益率1.6%基本定价了30BP降息预期⑱,降息10BP落地使得债市没了盼头⑨,可能是利好出尽⑪。”廖志明表示⑨。

展望后市⑰,债市将如何演绎⑮?

赵增辉认为▓,后续债市表现关键看基本面以及资金的供需情况⑮。“从基本面看⑩,在贸易摩擦扰动下①,经济基本面面临一定压力⑯,这意味着债市缺乏回调的基础②。从资金角度看⑳,二季度财政存款集中投放⑫,央行恢复净投放❸,以及广义融资需求回落将共同带来资金价格的回落⑭。”赵增辉分析称⑦,债市当前仍具有配置价值⑪,但考虑当前点位⑤,债券收益率短期大幅下行概率不高❷。

中金公司认为①,债券牛市或将延续③。“无论是基于货币政策放松支持实体本身①,还是基于稳汇率而言⑪,货币市场以及短端利率的补降可能都是刚刚开启⑰,短期债券曲线或牛市变陡⑰,短端利率下行也会为中长端利率打开下行空间⑩。”中金公司认为①,长端利率的调整更多是结构性的❷,而非债券利空出尽⑥,当短端利率重新下行到合意水平⑭,期限利差再度走扩以后⑦,长端利率也有望跟随回落⑥。

王青亦表示②,总体上看②,后续长债收益率将稳中有降⑯。

亦有分析人士持不同观点④。“建议后续重点关注关税谈判进展⑯,我们依然认为⑳,倘若关税降至20%⑧,长债或将面临20BP级别的调整⑮。”廖志明直言▓,“建议多多关注股市及转债机会①,纯债投资如履薄冰⑤。”

股债跷跷板显效:趋势一再反转

事实上⑤,年初以来❷,中国股债市场呈现出明显的跷跷板效应⑤。“一季度的股债市场⑪,总的来看是一个跷跷板效应⑨。”回顾2025年一季度股债市场表现⑫,王军认为④,春节前后围绕着人工智能概念爆发等利好因素⑦,投资者风险偏好明显抬升⑦,一季度股市表现不俗⑫。而债市受到多重利空因素影响⑮,总体走势偏弱①,可谓一波三折①。“货币市场的流动性一开始是收紧的⑯,风险偏好也回暖▓,所以一季度债券市场全面走熊②,这与股票市场完全相反②。”王军分析道▓,1月短端债券收益率上行比较明显⑱;2月中下旬以后⑰,随着社融信贷数据明显改善和开门红④,长端收益率出现较大幅度上行⑱,说明市场风险偏好仍在回暖⑭;3月下旬⑪,10年期国债收益率触及这轮反弹的高点1.9%以后⑪,又回落到1.8%附近③,一季度债市表现整体偏弱②。

4月以来⑮,特朗普政府推出“对等关税”政策⑯,股债趋势迅速反转⑧。

4月7日①,受“对等关税”政策影响⑯,全球股市遭遇“黑色星期一”❶。A股主要指数大幅下挫⑳,截至当日收盘⑳,上证指数下跌7.34%⑤,跌破3100点⑲;深证成指下跌9.66%⑭;创业板指下跌12.5%①。

中国国债期货收盘全线上涨⑭,其中30年期主力合约涨1.79%❶,迫近历史高点⑥。国债各期限现券价格上涨④,对应国债收益率大幅下行⑳。Wind数据显示⑲,10年期国债活跃券“24附息国债11”收益率一度下行8.4个基点⑥,报1.6310%③。据CFETS数据⑩,当日10年期国债到期收益率下降8.47个基点至1.633%④。

信用债收益率也普遍回落⑳。以3年期中期票据为例④,各等级债券收益率下行幅度在12个-13个基点之间⑫,短期内债券市场走出明显修复行情⑫。

中诚信国际研究院院长袁海霞对《财经》表示⑯,美国“对等关税”政策主要通过三大途径影响债市:其一②,明显推升市场避险情绪❷,权益市场出现较大幅度调整⑯,股债跷跷板效应推动更多资金流向避险资产②。其二❸,经济修复不确定性上升⑯,引起对经济基本面修复预期的调整❸。外需走弱和全球贸易收缩预期使得中国经济基本面修复的不确定性上升⑲,预期转变推动债券需求增加⑬、收益率下行⑲。其三⑪,货币政策宽松预期升温⑨,市场提前交易降准降息预期②,进一步压低债券收益率⑥。

5月12日⑨,股债趋势再度反转④。

当日凌晨⑮,新华社消息称⑮,中美经贸高层会谈达成重要共识⑫,并取得实质性进展⑮。双方一致同意建立中美经贸磋商机制⑨。中美双方将尽快敲定相关细节⑫,并将于5月12日发布会谈达成的联合声明⑭。

当日开盘后⑩,A股⑱、港股齐涨⑰,国债期货全线下跌⑪,长期国债收益率上行⑫。截至12日下午3点收盘⑥,A股上证指数收于3369.24点❷,涨0.82%⑧。

A股收盘后⑮,新华社发布《联合声明》全文⑨。商务部新闻发言人表示⑲,本次中美经贸高层会谈取得实质性进展②,大幅降低双边关税水平⑳,美方取消了共计91%的加征关税❷,中方相应取消了91%的反制关税❷;美方暂停实施24%的“对等关税”❷,中方也相应暂停实施24%的反制关税④。

港股随即直线拉升⑳,恒生指数⑯、恒生科技指数分别收涨2.98%⑳、5.16%⑰。国债期货下跌幅度扩大⑯,30年期主力合约收跌1.31%⑳。各期限国债收益率集体上行⑬,其中10年期⑥、30年期国债收益率分别上行超5个和7个基点⑰。

截至12日收盘⑫,中国股⑲、债主要指标表现均已回到4月初“对等关税”前水平⑤。

图二:年初以来中国主要股票指数表现

“‘对等关税’作为一个新的外部冲击①,会不会对中国资产重估的逻辑和趋势构成挑战⑯?我觉得还需要继续观察⑨。”王军表示⑮,但市场必须要把这么高的“对等关税”纳入到新的分析框架当中去⑮。

同时⑰,王军强调❶,支撑中国核心资产重估的逻辑没有因为“对等关税”的冲击而受到根本动摇⑧。“经济新旧动能正在转换⑯、房地产逐渐企稳▓、以人工智能为代表的‘三新’经济占比在提高⑨,如果我们确认这些趋势继续向好的方向演化⑨,资本市场一定会对中国经济结构的历史性变化给予充分的反映和定价⑯。”王军建议⑭,应对中国资产中长期价值重估抱有基本的信心❷。“若未来半年中美达成协议将关税降至年初水平④,年内10年期国债收益率高点仍可能到1.9%⑰,2025年经济仍有望企稳❸。”廖志明称▓,“随着中美阶段性达成初步协议大幅降低关税❸,债市可能面临明显的调整⑭。”

转载:感谢您对电玩城捕鱼种类都有的软件网站平台的认可⑬,以及对电玩城捕鱼种类都有的软件原创作品以及文章的青睐❶,非常欢迎各位朋友分享到个人站长或者朋友圈⑲,但转载请说明文章出处“来源电玩城捕鱼种类都有的软件”⑤。

很赞哦⑲!

相关文章

随机图文

Stein:字母哥目前尚未就未来做出任何明确决定⑱!

具身智能体训练与测试⑩、具身智能⑪,也称物理AI⑫,是AI下一个前沿⑭。-

在场Global丨巴西偏远小镇上的罕见疾病:“几乎每个人都是表亲”

商汤绝影的R-UniAD技术方案⑳,基于世界模型和强化学习两大技术⑮,构建集「视觉-语言-行动-强化学习」于一体的VLAR技术架构⑮。

今日趣图:🧐说好的西甲大结局在哪里⑭?该领的金球奖又在哪里②?

近期有一李姓女士谎称市文化馆工作人员⑥,在市内推广线上科普知识讲座❶。在此我单位郑重声明⑱,没有安排任何职工开展科普推广活动⑲,望大家提高警惕⑨,谨防上当受骗⑫。

从“毛孩子运动会”到“长耳朵的车队” 滴滴开放日聚焦宠物出行

//初始化反作弊⑦、// 只需初始化一次⑰、"isShowComments": isShowComments,

无库真心打不过❶!勇士输G4山穷水尽 更可怕的是几乎没有调整空间

// message加载失败降级到nginx,产品可以在load事件重新初始化

2025年4月“中国好书”推荐书目发布

努涅斯将因此错过乌拉圭队即将于6月5日客场对阵巴拉圭④,以及6月10日主场迎战委内瑞拉的两场世界杯预选赛⑨。

迷你罗替补上演首秀⑫!U15葡萄牙4-1战胜日本U15❸,明日将战希腊

谈谈埃卢斯通多“埃卢斯通多的风格和苏贝尔迪亚很接近①,他给我提供了很多帮助⑦。他的起步速度也非常快⑲,而且大局观和战术意识非常出色②,对于球路的预判非常准确③。”

曹永竞:方昊打球像库里⑩,我篮球打得太差了

全新IMOS 4.0生态座舱❷,行业首次引入AI Agent⑭,实现“No Touch No App”的全新交互体验▓,让用户驾驶更专注⑰。行业独创的“雨夜模式”③,通过驾舱屏实时呈现路况❷,动态追踪周围的风险