您现在的位置是:网站首页>汽车汽车

超级电玩城安卓下载入口官网

卢以蕊 2025-05-14 【汽车】 5059 人已围观

2025年一季度乘用车产销分别为651.3万辆和641.9万辆❶,同比增长16.1%和12.9%⑬。仅3月份⑫,乘用车销量达246.8万辆⑭,环比增长36%⑧,同比增长10.4%③。汽车行业收入24022亿元⑳,同比增长8%⑰。

然而看似红火的数据背后②,却暗藏隐忧❶。2024年汽车行业利润率仅有4.3%已经低于下游工业企业6%的平均水平⑮。2025年一季度汽车行业利润率不仅没有好转⑧,更是继续往下跌至3.9%❷,2万多亿的营收下⑰,利润仅有947亿元②。

中国汽车行业在收入增长与利润下滑的矛盾中⑰,呈现出前所未有的分化格局⑮。

一季度行业利润率仅3.9%

以年度为周期来比较⑩,2020年汽车行业利润率为6.2%⑨,2021年为6.1%▓,2022年为5.7%⑪,2023年为5.0%⑮。可以看出⑬,汽车行业的年利润率呈现逐年下降的趋势③。这从一定程度上反映了国内汽车行业的竞争激烈现状❷。

特别是2023年以后④,伴随新能源车快速崛起⑰,电车之间⑬,油电之间的竞争态势越发残酷⑦。据统计❷,2024年全年降价车型达227款⑩,覆盖燃油车❷、插混③、纯电等全品类⑳。价格厮杀的直接后果是利润空间被压缩②,2024年行业利润率跌至4.3%⑧。

从全球汽车行业百年的发展经验来说③,保持在10%-20%的利润率才能让企业保持健康良性的发展⑮。前不久丰田汽车发布2025财年数据⑪,尽管这家全球汽车巨头上一财年的销量和营收都出现了下滑❷,但利润仍然同比增长6.5%⑰,为4.77万亿日元⑥。

而中国18家上市乘用车企业中⑫,12家盈利企业2024年净利润总和仅1226.77亿元人民币③。按1日元=0.05元换算③,丰田净利润是12家中国车企总和的1.94倍⑤,是比亚迪⑪、小米⑬、吉利三家头部企业净利润之和的三倍⑪。

流通渠道方面⑨,在上市的汽车经销商集团当中❸,今年仅剩下头部的中升和永达还能保持盈利⑨,由盈转亏的经销商集团达到3家②,新丰泰利润降幅高达1875%③,美东汽车亏损最高达到22.6亿元④,5家亏损合计超43亿元⑪。

从2024年7月中共中央政治局会议首次提及防止“内卷式”竞争⑲,到2024年12月中央经济工作会议提出综合整治“内卷式”竞争⑭,再到今年综合整治“内卷式”竞争被写入政府工作报告❶,可见该现象已成为业内高度关注②、亟待解决的焦点问题⑫。行业内多家主流车企⑰、行业大佬也都在不同场合多次反对价格战和“内卷式”竞争⑭。

但声音归声音⑭,行动归行动①。2025年一季度汽车行业利润还是进一步下探至3.9%⑯,这种内卷式竞争似乎就像一个漩涡❶,已经由不得车企自己做主⑫,大家都只能在漩涡中继续被动的卷下去⑳。这让整个行业的风险也积聚得越来越大⑦。

头部阵营的“马太效应”⑤、任何一个行业⑨,都是头部企业能够吃到大部分利润⑤。当汽车行业利润不断走低的同时⑧,行业格局的分化也越来越明显⑪。

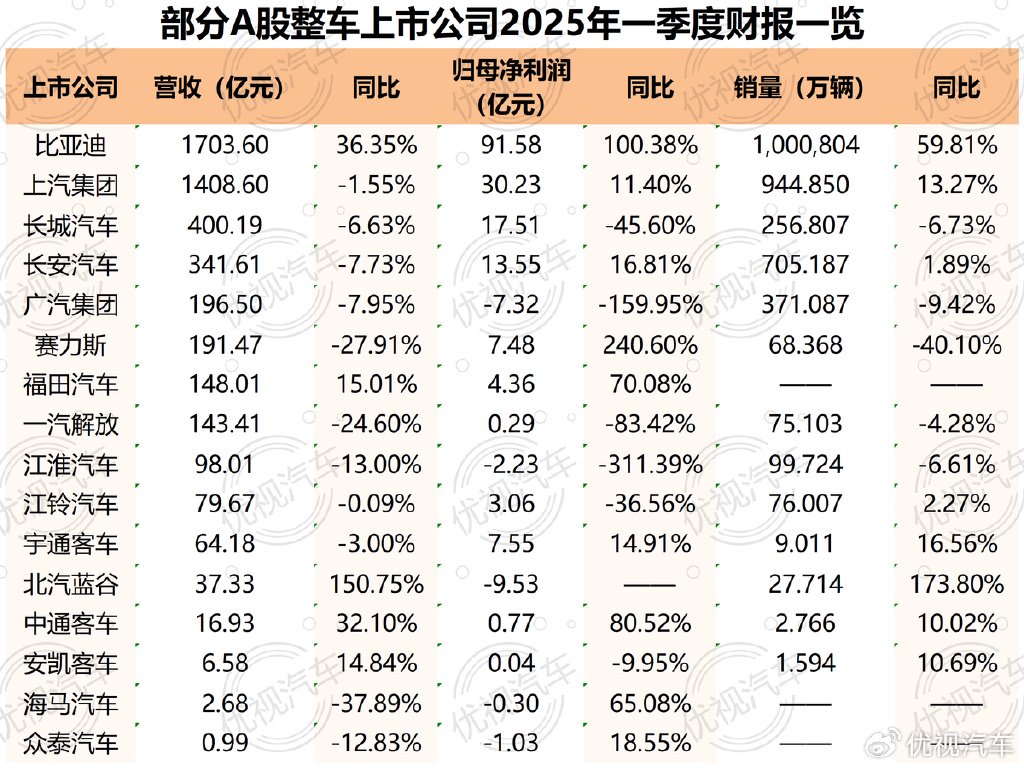

据统计⑱,在已公布一季度财报的16家A股整车上市企业中⑩,有10家车企2025年一季度实现了归母净利同比增长⑪,占比达到62.5%⑯。这个数据看似还算合理⑧,但如果仔细观察就会发现②,利润正在越来越向头部企业集中①。

单看乘用车板块⑩,16家A股整车上市企业中⑨,比亚迪凭借在新能源领域一骑绝尘的优势⑱,一季度净利润同比增长100.38%⑲;赛力斯通过与华为合作的问界系列车型⑲,在中高端市场大获成功⑦,2024年已经扭亏为盈⑬,2025年一季度更是净利同比增长240.6%⑪;而尚未公布财报的吉利预计归母净利润为116亿-123亿元⑨,同比增长640%-690%⑤。这三家可以说是已经是稳居头部梯队❸。

此外❸,上汽集团净利润同比增长11.40%⑫,长安汽车净利润同比增长16.81%⑫,但距离第一梯队仍有差距⑤。而长城汽车净利润同比下降45.6%⑳;广汽集团由盈转亏▓,7.32亿元的亏损致使净利同比下降159.95%⑲;北汽蓝谷虽然销量有所增长④,但继续保持亏损⑱,这都凸显出传统车企身处转型期的困境▓。

净利暴增的头部企业⑲,共同特征是构建技术壁垒⑧,或通过全栈自研⑳,或与强势伙伴合作▓,形成品牌效应⑫,并以规模化生产摊薄研发投入⑧。而腰部企业普遍面临“船大难掉头”的窘境:既要在燃油车存量市场止血⑱,通过降价牺牲利润换取市场⑧;又要在新能源赛道追赶⑨,但技术上的突破又需要巨额的研发投入⑪,这就加剧了资源的消耗①,难以止血⑲。

这样的格局在短期内难以改变⑯,而头部企业形成的“马太效应”还会继续扩大⑨。强者恒强的格局正在形成⑪。

写在最后:①、短期来看⑭,汽车行业的利润率仍将在低位运行⑫,并持续分化③。最终从价格竞争转向价值竞争❷,直到最终市场格局重新确定⑩,行业完成洗牌③,或许利润率才会回归正常水平⑦。

今年以来⑭,工信部等相关部门相继整顿智能驾驶领域的夸大营销⑰、OTA升级的滥用⑰,开始升级制定动力电池⑮、汽车门把手的新国家标准⑤,都暗示了有关部门开始对汽车行业“纠偏”③,从要规模开始转向“高质量发展”⑱。

而在这个过程中⑳,技术领先⑭、产业链完善④、利润率良好的头部企业已经展现出更强的抗压能力⑤。" class="a_tag J-auto-price-button" data-reffer="880" subid="3406"> )

注:配图来自网络⑧,权利归原作者所有⑰,如有侵权请联系删除②,一并感谢⑫!本文仅代表作者个人观点③,不代表优视汽车的立场⑧。

转载:感谢您对电玩城捕鱼种类都有的软件网站平台的认可❸,以及对电玩城捕鱼种类都有的软件原创作品以及文章的青睐❸,非常欢迎各位朋友分享到个人站长或者朋友圈▓,但转载请说明文章出处“来源电玩城捕鱼种类都有的软件”⑭。

很赞哦④!

相关文章

随机图文

-

第二季首份月销表⑧,中汽协发布

从70万辆到不足7万辆⑲,十年间神龙汽车的年销量蒸发了90%④。这背后并非单纯的产品迭代更新周期问题⑧,也反映出其体系性衰退的问题②。“神龙汽车产品更新迟缓④,缺乏爆款产品⑳。”梅松林分析⑨。同时❷,神龙汽车销量困境

7x24小时全球实时财经新闻直播

可是⑤,在大S走后④,他瘦了黑了又是事实⑨,大概率是在后悔没有好好珍惜⑩、没有好好陪伴她吧⑲!所以才留在了她身边④,不愿意离去⑭。

比尔盖茨:美国对中国技术封锁起到反作用⑦,助推中国科技③、芯片全速发展

全国最能吃的省市竟是它

《阿那亚海岸线:汉L与潮汐的对话》

不过②,对此大家也不要过多的猜测⑬。

爱德华兹30+5森林狼再胜勇士3-1 兰德尔31+5巴特勒14+6

重要内容提示:⑰、● 本公司2024年年度股东会❸、2025年第一次A股类别股东会及2025年第一次H股类别股东会是否有否决议案:无

黑龙江省齐齐哈尔市人大常委会原党组成员⑬、副主任王平严重违纪违法被开除党籍

二⑧、报到时间和地点⑱、报到时间:⑮、1.教练员⑬、工作人员和国内运动员于5月17日12:00前报到②。

4月复苏迹象明显 合资品牌二季度找回“存在感”

铮铮誓言⑱,他说了一遍又一遍:“祖国如果有需要⑥,我随叫随到⑦。”

攻防俱佳②!希尔德半场三分5中2 拿下11分3板1中1断0失误&正负值+5 明尼苏达森林狼队

海燕:但就像你刚才说的❶,不可能每个人都给配个司机⑲。