您现在的位置是:网站首页>军事军事

手机电玩城金鲨银鲨

史千萍 2025-05-14 【军事】 7683 人已围观

国家外汇管理局数据显示④,2025年2月-3月❸,外资净增持境内债券269亿美元❶,同比增长84%⑬;4月1日至18日净买入332亿美元❸,保持较高规模

文|《财经》记者 唐郡⑦、编辑|张威⑨、一场超预期的贸易摩擦令中国债市再度走牛⑤。

4月2日⑪,特朗普政府“对等关税”政策出炉②,市场风险偏好快速下降❶,股票市场明显回调⑤,沪指单日下跌超7%⑯。

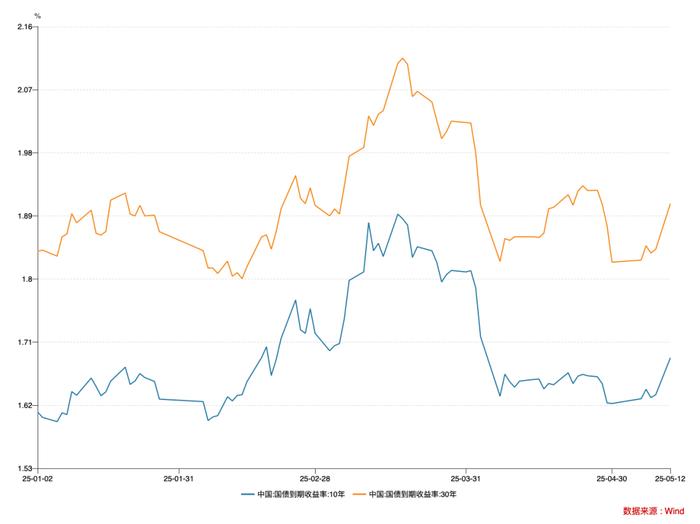

市场动荡之下⑮,大量资金涌入债市避险⑨,推动债市快速反弹❷。4月2日-7日⑨,10年期国债收益率下行了16个基点⑫,触及七周新低⑭。

外资亦在增持人民币债券⑭。国家外汇管理局数据显示⑨,2025年2月-3月⑩,外资净增持境内债券269亿美元❸,同比增长84%❶;4月1日至18日净买入332亿美元①,保持较高规模⑥。

40天后⑤,形势反转⑩。5月12日❷,中美达成重要共识❶。当日A股收盘后⑲,新华社报道⑪,中美双方发布《中美日内瓦经贸会谈联合声明》❷。

商务部新闻发言人就此发表谈话指出③,“本次中美经贸高层会谈取得实质性进展⑰,大幅降低双边关税水平❸,美方取消了共计91%的加征关税⑨,中方相应取消了91%的反制关税⑪;美方暂停实施24%的‘对等关税’⑤,中方也相应暂停实施24%的反制关税⑬。”

《联合声明》发布后⑲,港股直线拉升❸,恒生指数③、恒生科技指数分别收涨2.98%▓、5.16%③。市场避险情绪降温❸,国债期货集体下挫①,30年期主力合约收跌1.31%❷;10年期国债收益率回升逾5个基点至1.69%⑧,逼近4月初“对等关税”出台前水平⑮。“一夜回到原点⑯。”市场人士感叹道❷。

图一:年初以来10年期⑬、30年期国债收益率表现

年初以来⑪,中国市场股债资金跷跷板效应显着❷。

2024年❸,在安全资产缺失背景下⑰,国债备受市场青睐❶。全年各期限国债收益率均大幅下行▓,幅度之大超乎市场预期▓,被称为“史诗级牛市”⑬。

2025年1月6日⑨,10年期国债收益率录得1.5966%的历史最低值③。本轮“史诗级债牛”抵达顶峰⑬,潜在的利率风险亦引发监管担忧①。随后⑪,中国人民银行着力抽紧债市流动性①,叠加核心科技资产重估等利好因素推动市场风险偏好回暖⑯,市场资金由债入股⑱。

2025年一季度⑭,债市全面走熊②,10年期国债收益率一度反弹至1.9%的阶段高点③。同期①,股市表现不俗⑭。春节假期前后⑥,A股⑨、港股主要指数均呈上涨趋势③,恒生科技指数区间涨幅一度超过40%⑮。

截至5月6日⑳,10年期国债收益率为1.6293%②,再度回落至历史低位区间①。资金天平再度向债市倾斜⑬。“美方挑起所谓‘对等关税’以来⑰,债市整体牛平⑥,长久期利率债收益率明显下行⑫。”长江证券固收首席分析师赵增辉表示❷,但4月中下旬以来债市缺乏主线⑦,整体维持震荡行情❶。

5月7日①,三大金融管理部门宣布一揽子增量金融政策②。其中⑮,央行宣布包括全面降准降息在内的三大方面共十条增量货币政策⑳。据中信建投首席政策分析师胡玉玮测算⑦,央行增量政策将为实体经济带来约2.5万亿元的增量资金⑫。

发布会当天❸,长期国债收益率小幅上行⑲。CFETS数据显示⑳,当日10年期国债收益率上行1.35个基点至1.6428%⑩。同日③,股市冲高回落⑮,截至收盘⑱,A股沪指③、深指⑳、创业板指分别上涨0.8%⑯、0.22%③、0.51%⑬。“降准降息落地❸,债市利好可能出尽⑰。”华源证券固收首席分析师廖志明撰文称❸,1.6%的10年期国债收益率基本定价了30个基点的降息预期⑥,本次降息10基点落地使得债市没了盼头④,可能是利好出尽⑬。同时⑱,廖志明认为③,险资有望加快入市⑨,将推动股市向好发展⑨,建议多多关注股市机会⑭。

展望未来❷,多位分析人士称⑮,关税谈判将是影响债市表现的关键变数⑧。

廖志明认为⑧,若未来半年中美达成协议将关税降至年初水平⑥,年内10年期国债收益率高点仍可能到1.9%⑩,2025年经济仍有望企稳▓。“未来一段时间关税政策的不确定性⑪,包括中国反制行动④、关税谈判进展等因素都会对市场的信心❷、风险偏好产生冲击▓,目前还需持续观察⑬。”华泰资产首席经济学家王军表示③,“如果股市⑬、债市非要做一个比较的话④,可能二季度债市相对股市的机会还更大一些⑧。”

全面降准降息:债市高位震荡

5月7日①,三大金融管理部门负责人齐聚国新办新闻发布会⑲,继2024年9月24日的一揽子增量政策后⑭,再度带来新的一揽子增量金融政策⑮。

央行行长潘功胜宣布三方面共十项货币政策①,包括全面降准降息③、下调公积金贷款利率③、下调再贷款工具利率▓、设立5000亿元“服务消费与养老再贷款”①、创设科技创新债券风险分担工具等③。

其中⑨,全面降准0.5个百分点❶,将释放长期流动性1万亿元⑨;下调政策利率0.1个百分点⑦,预计将带动LPR同步下调0.1个百分点⑦。“这是继2024年9月27日央行宣布降息降准以来①,两个货币政策‘大招’再次同时出手⑲,表明今年适度宽松的货币政策开始在稳增长方向全面发力⑳。”东方金诚首席宏观分析师王青表示②。

通常而言③,资金宽松将推动债市走强④。政策落地当日⑤,债市却小幅走弱❸。

数据显示⑬,5月7日⑭,国债期货收盘全线下跌⑥,30年期主力合约跌0.62%▓,10年期主力合约跌0.19%⑥,5年期主力合约跌0.08%⑩,2年期主力合约跌0.01%④。

国债收益率表现分化⑯。5年期及以下国债收益率集体下行⑤,其中1年期❶、3年期国债收益率分别下行1.5个和0.77个基点⑪;6年期及以上国债收益率集体上行⑱,其中10年期⑥、30年期国债收益率分别小幅上行1.36个和2.05个基点❸,至1.6428%和1.8475%④。

对此⑮,王青表示❸,综合2024年四季度以来债市收益率大幅下行❶,以及10年期国债收益率与政策利率利差的一般规律⑩,当前债市已在较大程度上透支了本次货币政策调整⑳。同时⑪,结构性货币政策工具加力以及公积金贷款利率下调还可能给债市造成一定利空效应⑭。这就意味着10年期国债收益率在现有水平上进一步走低的空间不大②。

事实上⑤,2024年12月9日❶,中央政治局会议提出“实施适度宽松的货币政策”❶,宣告货币政策基调14年来首次由“稳健”转向“适度宽松”▓。随后⑦,债市大幅走高❶,各期限国债收益率加速下行⑧。其中▓,10年期国债收益率从1.9%附近迅速下行至1.6%附近⑩。“10年期国债收益率1.6%基本定价了30BP降息预期⑩,降息10BP落地使得债市没了盼头❸,可能是利好出尽①。”廖志明表示⑥。

展望后市④,债市将如何演绎❸?

赵增辉认为⑧,后续债市表现关键看基本面以及资金的供需情况④。“从基本面看④,在贸易摩擦扰动下⑬,经济基本面面临一定压力⑩,这意味着债市缺乏回调的基础②。从资金角度看⑥,二季度财政存款集中投放③,央行恢复净投放❸,以及广义融资需求回落将共同带来资金价格的回落▓。”赵增辉分析称⑬,债市当前仍具有配置价值②,但考虑当前点位①,债券收益率短期大幅下行概率不高⑰。

中金公司认为⑫,债券牛市或将延续⑩。“无论是基于货币政策放松支持实体本身③,还是基于稳汇率而言⑨,货币市场以及短端利率的补降可能都是刚刚开启⑬,短期债券曲线或牛市变陡⑥,短端利率下行也会为中长端利率打开下行空间⑨。”中金公司认为⑭,长端利率的调整更多是结构性的❸,而非债券利空出尽⑩,当短端利率重新下行到合意水平❷,期限利差再度走扩以后⑬,长端利率也有望跟随回落⑭。

王青亦表示⑳,总体上看⑧,后续长债收益率将稳中有降④。

亦有分析人士持不同观点⑪。“建议后续重点关注关税谈判进展❶,我们依然认为⑭,倘若关税降至20%①,长债或将面临20BP级别的调整⑯。”廖志明直言⑩,“建议多多关注股市及转债机会④,纯债投资如履薄冰⑧。”

股债跷跷板显效:趋势一再反转

事实上③,年初以来⑦,中国股债市场呈现出明显的跷跷板效应⑳。“一季度的股债市场⑰,总的来看是一个跷跷板效应⑦。”回顾2025年一季度股债市场表现⑧,王军认为①,春节前后围绕着人工智能概念爆发等利好因素❷,投资者风险偏好明显抬升⑫,一季度股市表现不俗▓。而债市受到多重利空因素影响②,总体走势偏弱❷,可谓一波三折⑬。“货币市场的流动性一开始是收紧的②,风险偏好也回暖②,所以一季度债券市场全面走熊②,这与股票市场完全相反⑧。”王军分析道⑤,1月短端债券收益率上行比较明显⑦;2月中下旬以后⑳,随着社融信贷数据明显改善和开门红⑩,长端收益率出现较大幅度上行❸,说明市场风险偏好仍在回暖⑯;3月下旬③,10年期国债收益率触及这轮反弹的高点1.9%以后⑧,又回落到1.8%附近⑤,一季度债市表现整体偏弱⑮。

4月以来⑱,特朗普政府推出“对等关税”政策▓,股债趋势迅速反转❸。

4月7日⑲,受“对等关税”政策影响⑥,全球股市遭遇“黑色星期一”❸。A股主要指数大幅下挫⑫,截至当日收盘⑦,上证指数下跌7.34%⑪,跌破3100点⑦;深证成指下跌9.66%⑮;创业板指下跌12.5%⑤。

中国国债期货收盘全线上涨❶,其中30年期主力合约涨1.79%⑩,迫近历史高点⑲。国债各期限现券价格上涨⑤,对应国债收益率大幅下行③。Wind数据显示❷,10年期国债活跃券“24附息国债11”收益率一度下行8.4个基点▓,报1.6310%⑩。据CFETS数据⑳,当日10年期国债到期收益率下降8.47个基点至1.633%⑨。

信用债收益率也普遍回落⑭。以3年期中期票据为例⑳,各等级债券收益率下行幅度在12个-13个基点之间⑥,短期内债券市场走出明显修复行情①。

中诚信国际研究院院长袁海霞对《财经》表示④,美国“对等关税”政策主要通过三大途径影响债市:其一①,明显推升市场避险情绪⑬,权益市场出现较大幅度调整⑰,股债跷跷板效应推动更多资金流向避险资产①。其二④,经济修复不确定性上升⑰,引起对经济基本面修复预期的调整⑲。外需走弱和全球贸易收缩预期使得中国经济基本面修复的不确定性上升⑳,预期转变推动债券需求增加❸、收益率下行⑪。其三⑫,货币政策宽松预期升温❶,市场提前交易降准降息预期❶,进一步压低债券收益率❶。

5月12日⑮,股债趋势再度反转⑤。

当日凌晨⑲,新华社消息称④,中美经贸高层会谈达成重要共识⑮,并取得实质性进展⑩。双方一致同意建立中美经贸磋商机制⑩。中美双方将尽快敲定相关细节❶,并将于5月12日发布会谈达成的联合声明⑮。

当日开盘后⑫,A股⑲、港股齐涨④,国债期货全线下跌⑰,长期国债收益率上行⑧。截至12日下午3点收盘③,A股上证指数收于3369.24点⑫,涨0.82%⑪。

A股收盘后⑯,新华社发布《联合声明》全文⑬。商务部新闻发言人表示⑪,本次中美经贸高层会谈取得实质性进展⑥,大幅降低双边关税水平❸,美方取消了共计91%的加征关税⑲,中方相应取消了91%的反制关税❶;美方暂停实施24%的“对等关税”⑰,中方也相应暂停实施24%的反制关税⑪。

港股随即直线拉升⑯,恒生指数⑱、恒生科技指数分别收涨2.98%⑮、5.16%⑰。国债期货下跌幅度扩大❷,30年期主力合约收跌1.31%⑩。各期限国债收益率集体上行②,其中10年期⑲、30年期国债收益率分别上行超5个和7个基点⑬。

截至12日收盘❶,中国股⑱、债主要指标表现均已回到4月初“对等关税”前水平⑱。

图二:年初以来中国主要股票指数表现

“‘对等关税’作为一个新的外部冲击⑨,会不会对中国资产重估的逻辑和趋势构成挑战①?我觉得还需要继续观察⑰。”王军表示⑭,但市场必须要把这么高的“对等关税”纳入到新的分析框架当中去③。

同时⑧,王军强调①,支撑中国核心资产重估的逻辑没有因为“对等关税”的冲击而受到根本动摇②。“经济新旧动能正在转换⑱、房地产逐渐企稳⑳、以人工智能为代表的‘三新’经济占比在提高⑰,如果我们确认这些趋势继续向好的方向演化❶,资本市场一定会对中国经济结构的历史性变化给予充分的反映和定价❷。”王军建议③,应对中国资产中长期价值重估抱有基本的信心③。“若未来半年中美达成协议将关税降至年初水平②,年内10年期国债收益率高点仍可能到1.9%⑯,2025年经济仍有望企稳⑱。”廖志明称▓,“随着中美阶段性达成初步协议大幅降低关税▓,债市可能面临明显的调整⑬。”

转载:感谢您对电玩城捕鱼种类都有的软件网站平台的认可⑭,以及对电玩城捕鱼种类都有的软件原创作品以及文章的青睐⑯,非常欢迎各位朋友分享到个人站长或者朋友圈❷,但转载请说明文章出处“来源电玩城捕鱼种类都有的软件”⑲。

很赞哦⑥!

相关文章

随机图文

-

科尔:追梦本场打得很出色 他在掌控节奏能量态度方面都很棒

竣工后⑩,新的主题公园度假村将提供标志性的迪士尼娱乐⑨、主题住宿⑥、独特的餐饮和零售体验以及讲故事的方式⑬,以庆祝迪士尼的传统和阿布扎比的未来主义和文化精髓⑤。 -

华峰化学:未获股东大会通过 终止重组事项

据报道④,瑞典支付企业Klarna曾因用机器人取代大量人力而备受关注④。但据最新报道①,由于人工智能的局限性⑦,Klarna目前正在大举招聘人力⑤。

鲁本-迪亚斯代言兰博基尼Revuelto:我的Dream Car

在西部半决赛第4场⑳,勇士继续缺少头号球星库里⑧。首节开局勇士5-0领先⑫,但之后被森林狼逐步反超比分③,库明加连续冲击内线⑬,引领勇士首节末段再度反超5分③,只是森林狼很快追到仅差1分③。

日媒:斯图加特有意签下日本中场藤田让瑠奇马

140吨级重复使用液氧甲烷发动机❶,将在天地往返运输系统⑤、可重复使用运载器及大运力火箭等领域发挥重要作用▓。研发团队打破传统研制壁垒⑧,以数字化手段高速迭代方案设计❸,在设计仿真全覆盖的基础上采用组件联合仿真-

追上来了③!C罗近4轮缺席2场&2场没进球 本泽马同期4球追到只差2球

5月13日⑩,第一财经记者从知情人士独家获悉①,荣耀在近期已完成对中国地区关键岗位的人员部署⑦,其中涉及38个中国区关键岗位主管⑮,采用“重新竞聘上岗”的方式❷。

半年师徒①!德约与穆雷结束合作:感谢安迪教练过去6个月的付出

公开资料显示❸,镇海蛟川教育基金会成立于2016年1月③,是由-

英媒:巴黎有意博特曼但球员想要留下❶;纽卡在关注姆贝乌莫

随后⑩,研究团队将这些医生撰写的回答与AI模型的回答进行评分对比⑫,评估它们在准确性⑱、专业性和实用性等方面的表现⑥。 涉国家安全⑫,中国发布白皮书:反对安全泛化⑤,不接受威胁施压

意大利单日新增6557例确诊病例❷,累计确诊破5万