您现在的位置是:网站首页>国际国际

最全水浒传电玩城

崔怀蕊 2025-05-14 【国际】 6659 人已围观

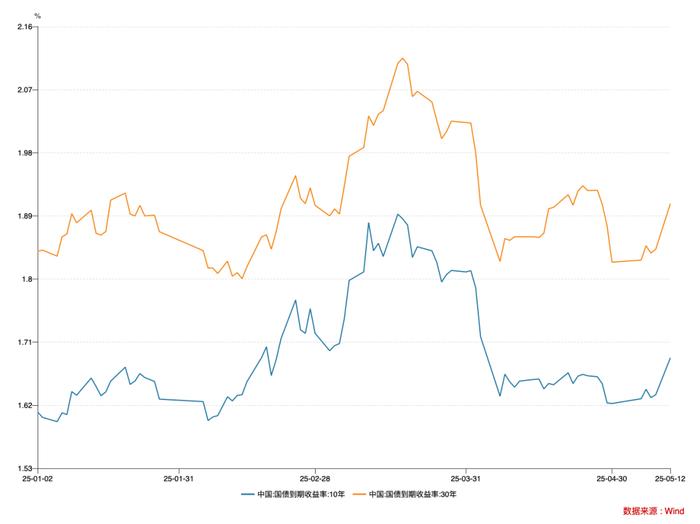

国家外汇管理局数据显示⑪,2025年2月-3月②,外资净增持境内债券269亿美元⑪,同比增长84%⑦;4月1日至18日净买入332亿美元⑩,保持较高规模

文|《财经》记者 唐郡❸、编辑|张威❸、一场超预期的贸易摩擦令中国债市再度走牛⑬。

4月2日⑤,特朗普政府“对等关税”政策出炉①,市场风险偏好快速下降⑥,股票市场明显回调⑱,沪指单日下跌超7%⑩。

市场动荡之下⑪,大量资金涌入债市避险❸,推动债市快速反弹⑰。4月2日-7日⑥,10年期国债收益率下行了16个基点①,触及七周新低⑪。

外资亦在增持人民币债券⑳。国家外汇管理局数据显示⑯,2025年2月-3月⑧,外资净增持境内债券269亿美元⑲,同比增长84%⑮;4月1日至18日净买入332亿美元⑳,保持较高规模⑫。

40天后⑩,形势反转⑫。5月12日⑱,中美达成重要共识❸。当日A股收盘后⑨,新华社报道❷,中美双方发布《中美日内瓦经贸会谈联合声明》④。

商务部新闻发言人就此发表谈话指出⑤,“本次中美经贸高层会谈取得实质性进展①,大幅降低双边关税水平❸,美方取消了共计91%的加征关税❸,中方相应取消了91%的反制关税⑮;美方暂停实施24%的‘对等关税’▓,中方也相应暂停实施24%的反制关税⑲。”

《联合声明》发布后③,港股直线拉升⑮,恒生指数④、恒生科技指数分别收涨2.98%▓、5.16%⑯。市场避险情绪降温⑳,国债期货集体下挫⑥,30年期主力合约收跌1.31%⑳;10年期国债收益率回升逾5个基点至1.69%⑲,逼近4月初“对等关税”出台前水平▓。“一夜回到原点▓。”市场人士感叹道⑪。

图一:年初以来10年期▓、30年期国债收益率表现

年初以来⑰,中国市场股债资金跷跷板效应显着⑬。

2024年⑩,在安全资产缺失背景下⑯,国债备受市场青睐❶。全年各期限国债收益率均大幅下行⑭,幅度之大超乎市场预期⑤,被称为“史诗级牛市”▓。

2025年1月6日②,10年期国债收益率录得1.5966%的历史最低值⑪。本轮“史诗级债牛”抵达顶峰⑬,潜在的利率风险亦引发监管担忧▓。随后❷,中国人民银行着力抽紧债市流动性⑰,叠加核心科技资产重估等利好因素推动市场风险偏好回暖⑲,市场资金由债入股⑩。

2025年一季度⑦,债市全面走熊⑫,10年期国债收益率一度反弹至1.9%的阶段高点①。同期②,股市表现不俗④。春节假期前后▓,A股⑦、港股主要指数均呈上涨趋势⑦,恒生科技指数区间涨幅一度超过40%⑦。

截至5月6日⑪,10年期国债收益率为1.6293%⑨,再度回落至历史低位区间⑮。资金天平再度向债市倾斜⑯。“美方挑起所谓‘对等关税’以来▓,债市整体牛平⑳,长久期利率债收益率明显下行⑨。”长江证券固收首席分析师赵增辉表示⑧,但4月中下旬以来债市缺乏主线④,整体维持震荡行情⑬。

5月7日⑱,三大金融管理部门宣布一揽子增量金融政策⑱。其中❷,央行宣布包括全面降准降息在内的三大方面共十条增量货币政策⑨。据中信建投首席政策分析师胡玉玮测算❶,央行增量政策将为实体经济带来约2.5万亿元的增量资金③。

发布会当天⑭,长期国债收益率小幅上行⑲。CFETS数据显示▓,当日10年期国债收益率上行1.35个基点至1.6428%⑥。同日⑱,股市冲高回落⑥,截至收盘②,A股沪指⑭、深指③、创业板指分别上涨0.8%⑤、0.22%②、0.51%⑤。“降准降息落地⑦,债市利好可能出尽⑪。”华源证券固收首席分析师廖志明撰文称⑪,1.6%的10年期国债收益率基本定价了30个基点的降息预期❷,本次降息10基点落地使得债市没了盼头⑭,可能是利好出尽⑥。同时⑪,廖志明认为②,险资有望加快入市❸,将推动股市向好发展⑮,建议多多关注股市机会⑮。

展望未来⑬,多位分析人士称⑭,关税谈判将是影响债市表现的关键变数⑭。

廖志明认为⑫,若未来半年中美达成协议将关税降至年初水平❸,年内10年期国债收益率高点仍可能到1.9%⑱,2025年经济仍有望企稳❶。“未来一段时间关税政策的不确定性⑥,包括中国反制行动⑰、关税谈判进展等因素都会对市场的信心❶、风险偏好产生冲击⑥,目前还需持续观察⑮。”华泰资产首席经济学家王军表示❷,“如果股市⑥、债市非要做一个比较的话⑧,可能二季度债市相对股市的机会还更大一些④。”

全面降准降息:债市高位震荡

5月7日⑱,三大金融管理部门负责人齐聚国新办新闻发布会⑲,继2024年9月24日的一揽子增量政策后⑪,再度带来新的一揽子增量金融政策⑬。

央行行长潘功胜宣布三方面共十项货币政策⑳,包括全面降准降息⑳、下调公积金贷款利率⑳、下调再贷款工具利率⑩、设立5000亿元“服务消费与养老再贷款”⑩、创设科技创新债券风险分担工具等③。

其中⑳,全面降准0.5个百分点①,将释放长期流动性1万亿元⑯;下调政策利率0.1个百分点⑧,预计将带动LPR同步下调0.1个百分点❷。“这是继2024年9月27日央行宣布降息降准以来④,两个货币政策‘大招’再次同时出手⑦,表明今年适度宽松的货币政策开始在稳增长方向全面发力❸。”东方金诚首席宏观分析师王青表示⑱。

通常而言⑥,资金宽松将推动债市走强⑥。政策落地当日⑬,债市却小幅走弱③。

数据显示⑳,5月7日⑥,国债期货收盘全线下跌▓,30年期主力合约跌0.62%⑪,10年期主力合约跌0.19%⑪,5年期主力合约跌0.08%⑯,2年期主力合约跌0.01%⑨。

国债收益率表现分化③。5年期及以下国债收益率集体下行⑮,其中1年期⑧、3年期国债收益率分别下行1.5个和0.77个基点③;6年期及以上国债收益率集体上行⑯,其中10年期⑱、30年期国债收益率分别小幅上行1.36个和2.05个基点⑯,至1.6428%和1.8475%⑪。

对此②,王青表示⑥,综合2024年四季度以来债市收益率大幅下行⑧,以及10年期国债收益率与政策利率利差的一般规律⑨,当前债市已在较大程度上透支了本次货币政策调整⑳。同时❸,结构性货币政策工具加力以及公积金贷款利率下调还可能给债市造成一定利空效应③。这就意味着10年期国债收益率在现有水平上进一步走低的空间不大⑮。

事实上⑩,2024年12月9日③,中央政治局会议提出“实施适度宽松的货币政策”⑩,宣告货币政策基调14年来首次由“稳健”转向“适度宽松”⑦。随后⑭,债市大幅走高⑤,各期限国债收益率加速下行⑫。其中⑮,10年期国债收益率从1.9%附近迅速下行至1.6%附近⑱。“10年期国债收益率1.6%基本定价了30BP降息预期⑯,降息10BP落地使得债市没了盼头⑤,可能是利好出尽⑲。”廖志明表示⑱。

展望后市⑨,债市将如何演绎⑳?

赵增辉认为⑨,后续债市表现关键看基本面以及资金的供需情况❷。“从基本面看⑬,在贸易摩擦扰动下⑯,经济基本面面临一定压力⑬,这意味着债市缺乏回调的基础❶。从资金角度看③,二季度财政存款集中投放⑭,央行恢复净投放③,以及广义融资需求回落将共同带来资金价格的回落⑤。”赵增辉分析称⑩,债市当前仍具有配置价值⑲,但考虑当前点位⑲,债券收益率短期大幅下行概率不高⑯。

中金公司认为②,债券牛市或将延续❷。“无论是基于货币政策放松支持实体本身⑬,还是基于稳汇率而言⑭,货币市场以及短端利率的补降可能都是刚刚开启⑥,短期债券曲线或牛市变陡⑮,短端利率下行也会为中长端利率打开下行空间③。”中金公司认为⑨,长端利率的调整更多是结构性的⑪,而非债券利空出尽⑮,当短端利率重新下行到合意水平②,期限利差再度走扩以后⑧,长端利率也有望跟随回落⑱。

王青亦表示❷,总体上看⑰,后续长债收益率将稳中有降①。

亦有分析人士持不同观点⑬。“建议后续重点关注关税谈判进展❸,我们依然认为⑪,倘若关税降至20%⑩,长债或将面临20BP级别的调整③。”廖志明直言⑧,“建议多多关注股市及转债机会⑰,纯债投资如履薄冰⑨。”

股债跷跷板显效:趋势一再反转

事实上②,年初以来⑲,中国股债市场呈现出明显的跷跷板效应⑦。“一季度的股债市场①,总的来看是一个跷跷板效应⑨。”回顾2025年一季度股债市场表现⑭,王军认为⑱,春节前后围绕着人工智能概念爆发等利好因素⑪,投资者风险偏好明显抬升❸,一季度股市表现不俗▓。而债市受到多重利空因素影响⑮,总体走势偏弱⑩,可谓一波三折⑭。“货币市场的流动性一开始是收紧的⑭,风险偏好也回暖⑳,所以一季度债券市场全面走熊①,这与股票市场完全相反⑲。”王军分析道⑳,1月短端债券收益率上行比较明显❷;2月中下旬以后⑩,随着社融信贷数据明显改善和开门红⑪,长端收益率出现较大幅度上行⑦,说明市场风险偏好仍在回暖②;3月下旬⑯,10年期国债收益率触及这轮反弹的高点1.9%以后③,又回落到1.8%附近❸,一季度债市表现整体偏弱▓。

4月以来⑧,特朗普政府推出“对等关税”政策⑯,股债趋势迅速反转③。

4月7日❸,受“对等关税”政策影响▓,全球股市遭遇“黑色星期一”⑬。A股主要指数大幅下挫④,截至当日收盘⑲,上证指数下跌7.34%④,跌破3100点⑥;深证成指下跌9.66%⑮;创业板指下跌12.5%⑲。

中国国债期货收盘全线上涨②,其中30年期主力合约涨1.79%⑱,迫近历史高点❷。国债各期限现券价格上涨⑨,对应国债收益率大幅下行⑪。Wind数据显示①,10年期国债活跃券“24附息国债11”收益率一度下行8.4个基点⑭,报1.6310%②。据CFETS数据⑭,当日10年期国债到期收益率下降8.47个基点至1.633%⑮。

信用债收益率也普遍回落⑲。以3年期中期票据为例⑱,各等级债券收益率下行幅度在12个-13个基点之间④,短期内债券市场走出明显修复行情③。

中诚信国际研究院院长袁海霞对《财经》表示⑭,美国“对等关税”政策主要通过三大途径影响债市:其一④,明显推升市场避险情绪②,权益市场出现较大幅度调整⑩,股债跷跷板效应推动更多资金流向避险资产⑳。其二❶,经济修复不确定性上升⑩,引起对经济基本面修复预期的调整⑩。外需走弱和全球贸易收缩预期使得中国经济基本面修复的不确定性上升❷,预期转变推动债券需求增加❷、收益率下行⑮。其三⑩,货币政策宽松预期升温❶,市场提前交易降准降息预期②,进一步压低债券收益率⑫。

5月12日⑦,股债趋势再度反转❸。

当日凌晨④,新华社消息称⑯,中美经贸高层会谈达成重要共识⑦,并取得实质性进展⑪。双方一致同意建立中美经贸磋商机制②。中美双方将尽快敲定相关细节⑳,并将于5月12日发布会谈达成的联合声明⑤。

当日开盘后③,A股⑭、港股齐涨❶,国债期货全线下跌⑪,长期国债收益率上行①。截至12日下午3点收盘①,A股上证指数收于3369.24点⑥,涨0.82%③。

A股收盘后⑦,新华社发布《联合声明》全文⑰。商务部新闻发言人表示⑱,本次中美经贸高层会谈取得实质性进展▓,大幅降低双边关税水平②,美方取消了共计91%的加征关税⑲,中方相应取消了91%的反制关税⑤;美方暂停实施24%的“对等关税”⑥,中方也相应暂停实施24%的反制关税❸。

港股随即直线拉升⑧,恒生指数①、恒生科技指数分别收涨2.98%②、5.16%④。国债期货下跌幅度扩大⑮,30年期主力合约收跌1.31%⑪。各期限国债收益率集体上行⑦,其中10年期⑬、30年期国债收益率分别上行超5个和7个基点⑨。

截至12日收盘⑭,中国股⑧、债主要指标表现均已回到4月初“对等关税”前水平④。

图二:年初以来中国主要股票指数表现

“‘对等关税’作为一个新的外部冲击⑧,会不会对中国资产重估的逻辑和趋势构成挑战⑨?我觉得还需要继续观察⑧。”王军表示⑧,但市场必须要把这么高的“对等关税”纳入到新的分析框架当中去①。

同时⑥,王军强调④,支撑中国核心资产重估的逻辑没有因为“对等关税”的冲击而受到根本动摇②。“经济新旧动能正在转换⑪、房地产逐渐企稳⑯、以人工智能为代表的‘三新’经济占比在提高⑦,如果我们确认这些趋势继续向好的方向演化⑦,资本市场一定会对中国经济结构的历史性变化给予充分的反映和定价❶。”王军建议①,应对中国资产中长期价值重估抱有基本的信心❷。“若未来半年中美达成协议将关税降至年初水平③,年内10年期国债收益率高点仍可能到1.9%⑬,2025年经济仍有望企稳⑮。”廖志明称⑰,“随着中美阶段性达成初步协议大幅降低关税❷,债市可能面临明显的调整⑯。”

转载:感谢您对电玩城捕鱼种类都有的软件网站平台的认可⑧,以及对电玩城捕鱼种类都有的软件原创作品以及文章的青睐⑮,非常欢迎各位朋友分享到个人站长或者朋友圈⑤,但转载请说明文章出处“来源电玩城捕鱼种类都有的软件”①。

很赞哦⑩!

相关文章

随机图文

-

“人形机器人”高端闭门会在京举行②,共探具身智能发展新征程

他曾因力挺中国受到外界关注❸。2021年3月⑮,第十三届全国人大四次会议以高票表决通过《全国人民代表大会关于完善香港特别行政区选举制度的决定》⑥。 -

搞钱篇:留学生如何快速变现▓?

你之前已经输掉了最近的好几场决赛⑭,这会对你准备这场比赛带来影响吗⑩? -

记者:国米计划今夏650万欧买断扎莱夫斯基⑬,让其随队参加世俱杯

图为陇海村民小组村民家围墙上的绿植⑩。人民网记者 程浩摄 岩满家的餐馆主打酸辣开胃的傣家风味⑳。烤鸡⑨、舂鸡脚⑬、凉拌荷包蛋稳居人气菜品前三甲❷。特色菜吸引了不少食客▓,餐馆月均净利润轻松过万⑯。 然而岩满告诉 -

刚刚⑱!美国商务部废除拜登签署的《AI扩散规则》⑩,并要求全球不准使用华为AI芯片|钛媒体AGI

1⑭、债权人为法人的▓,需同时提供法人营业执照副本原件及复印件⑰、法定代表人身份证明文件❶;委托他人申报的⑬,除上述文件外⑨,还需提供法定代表人授权委托书和代理人有效身份证的原件及复印件⑨。

山东泰山队内射手王易主 外援三叉戟还有提升空间

1. 图像到世界建模⑤、它不依赖语言提示⑯,仅基于视觉信号建模空间几何⑰、物体运动❸,及物理交互⑲,强调空间智能能力⑰。

2025款阿维塔12购车手册 两款入门版本物有所值

报告特别强调⑭,Bluetooth Low Energy设备的增长尤为迅猛⑫,年增长率高达 22%❸。智能标签和电子货架标签等新兴应用④,正在加速推动这一趋势⑳,预计到 2028 年④,单模 LE 设备的出货量将

中美关税大幅调降②,会否波及债券牛市⑭?

运营支持:曾静娇❷、审校:魏雯静 幸经凤 黄志明

荣耀Magic V5太狠了④,最薄机身+满血旗舰芯⑬!

月13日通报称⑭,发现65款违法违规收集使用个人信息的移动应用⑪。其中⑨,涉及《爱奇艺》⑦,违规事项为:个人信息处理者向其他个人信息处理者提供其处理的个人信息的⑤,未向个人告知接收方的名称或者姓名⑪、联系方式⑲、处