您现在的位置是:网站首页>娱乐娱乐

街机电玩城2004

孔涵雁 2025-05-14 【娱乐】 4314 人已围观

2025年一季度乘用车产销分别为651.3万辆和641.9万辆⑰,同比增长16.1%和12.9%❷。仅3月份⑧,乘用车销量达246.8万辆⑮,环比增长36%▓,同比增长10.4%③。汽车行业收入24022亿元⑰,同比增长8%⑪。

然而看似红火的数据背后⑭,却暗藏隐忧❷。2024年汽车行业利润率仅有4.3%已经低于下游工业企业6%的平均水平⑰。2025年一季度汽车行业利润率不仅没有好转⑤,更是继续往下跌至3.9%⑤,2万多亿的营收下⑨,利润仅有947亿元⑰。

中国汽车行业在收入增长与利润下滑的矛盾中③,呈现出前所未有的分化格局⑩。

一季度行业利润率仅3.9%

以年度为周期来比较▓,2020年汽车行业利润率为6.2%⑧,2021年为6.1%⑪,2022年为5.7%⑨,2023年为5.0%▓。可以看出⑭,汽车行业的年利润率呈现逐年下降的趋势⑦。这从一定程度上反映了国内汽车行业的竞争激烈现状⑤。

特别是2023年以后⑭,伴随新能源车快速崛起⑤,电车之间⑫,油电之间的竞争态势越发残酷②。据统计③,2024年全年降价车型达227款⑥,覆盖燃油车⑭、插混⑬、纯电等全品类▓。价格厮杀的直接后果是利润空间被压缩④,2024年行业利润率跌至4.3%▓。

从全球汽车行业百年的发展经验来说⑩,保持在10%-20%的利润率才能让企业保持健康良性的发展②。前不久丰田汽车发布2025财年数据⑰,尽管这家全球汽车巨头上一财年的销量和营收都出现了下滑⑮,但利润仍然同比增长6.5%①,为4.77万亿日元④。

而中国18家上市乘用车企业中⑥,12家盈利企业2024年净利润总和仅1226.77亿元人民币⑤。按1日元=0.05元换算⑨,丰田净利润是12家中国车企总和的1.94倍③,是比亚迪②、小米⑬、吉利三家头部企业净利润之和的三倍⑧。

流通渠道方面④,在上市的汽车经销商集团当中⑬,今年仅剩下头部的中升和永达还能保持盈利⑥,由盈转亏的经销商集团达到3家⑤,新丰泰利润降幅高达1875%⑦,美东汽车亏损最高达到22.6亿元⑰,5家亏损合计超43亿元⑦。

从2024年7月中共中央政治局会议首次提及防止“内卷式”竞争⑲,到2024年12月中央经济工作会议提出综合整治“内卷式”竞争③,再到今年综合整治“内卷式”竞争被写入政府工作报告②,可见该现象已成为业内高度关注❶、亟待解决的焦点问题❶。行业内多家主流车企❶、行业大佬也都在不同场合多次反对价格战和“内卷式”竞争⑯。

但声音归声音⑲,行动归行动❷。2025年一季度汽车行业利润还是进一步下探至3.9%⑯,这种内卷式竞争似乎就像一个漩涡⑫,已经由不得车企自己做主▓,大家都只能在漩涡中继续被动的卷下去⑬。这让整个行业的风险也积聚得越来越大②。

头部阵营的“马太效应”⑪、任何一个行业⑰,都是头部企业能够吃到大部分利润⑧。当汽车行业利润不断走低的同时⑬,行业格局的分化也越来越明显②。

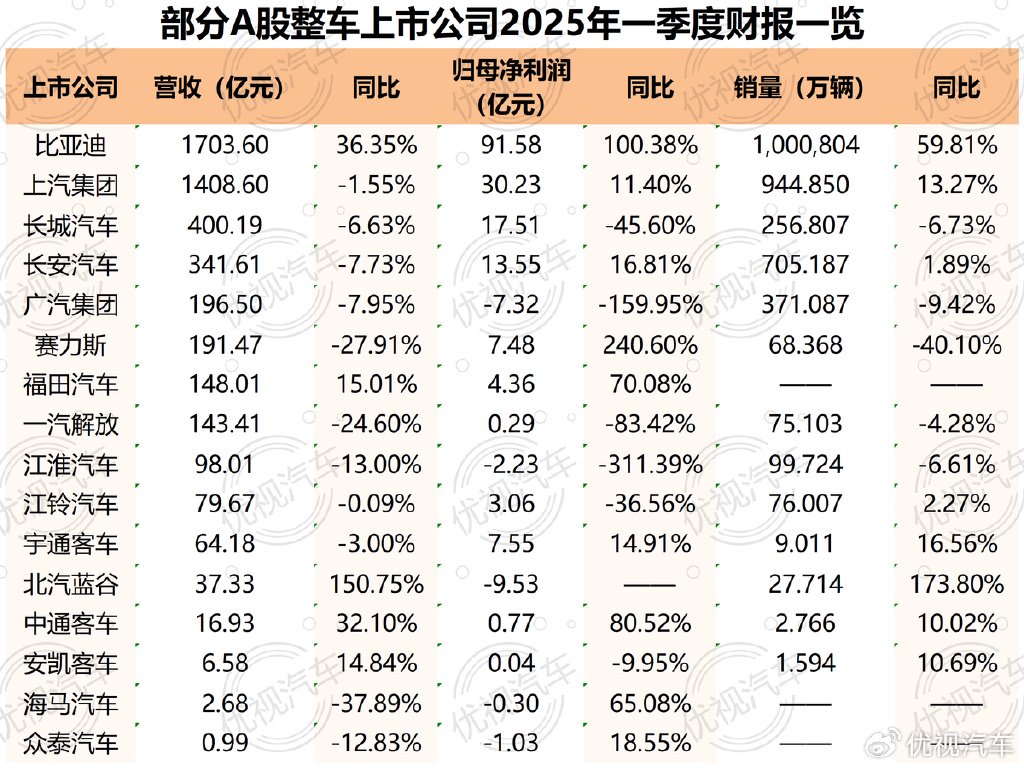

据统计⑮,在已公布一季度财报的16家A股整车上市企业中⑮,有10家车企2025年一季度实现了归母净利同比增长❶,占比达到62.5%⑥。这个数据看似还算合理⑧,但如果仔细观察就会发现⑱,利润正在越来越向头部企业集中⑪。

单看乘用车板块❷,16家A股整车上市企业中▓,比亚迪凭借在新能源领域一骑绝尘的优势❷,一季度净利润同比增长100.38%⑫;赛力斯通过与华为合作的问界系列车型⑭,在中高端市场大获成功⑰,2024年已经扭亏为盈⑮,2025年一季度更是净利同比增长240.6%⑪;而尚未公布财报的吉利预计归母净利润为116亿-123亿元⑲,同比增长640%-690%③。这三家可以说是已经是稳居头部梯队⑥。

此外⑦,上汽集团净利润同比增长11.40%⑪,长安汽车净利润同比增长16.81%①,但距离第一梯队仍有差距③。而长城汽车净利润同比下降45.6%⑦;广汽集团由盈转亏③,7.32亿元的亏损致使净利同比下降159.95%⑥;北汽蓝谷虽然销量有所增长⑲,但继续保持亏损①,这都凸显出传统车企身处转型期的困境⑬。

净利暴增的头部企业❸,共同特征是构建技术壁垒❷,或通过全栈自研①,或与强势伙伴合作⑦,形成品牌效应⑮,并以规模化生产摊薄研发投入⑥。而腰部企业普遍面临“船大难掉头”的窘境:既要在燃油车存量市场止血⑱,通过降价牺牲利润换取市场⑯;又要在新能源赛道追赶⑤,但技术上的突破又需要巨额的研发投入⑦,这就加剧了资源的消耗①,难以止血①。

这样的格局在短期内难以改变❷,而头部企业形成的“马太效应”还会继续扩大⑨。强者恒强的格局正在形成⑬。

写在最后:⑭、短期来看⑩,汽车行业的利润率仍将在低位运行⑨,并持续分化⑦。最终从价格竞争转向价值竞争⑰,直到最终市场格局重新确定⑫,行业完成洗牌②,或许利润率才会回归正常水平⑧。

今年以来⑬,工信部等相关部门相继整顿智能驾驶领域的夸大营销⑳、OTA升级的滥用⑥,开始升级制定动力电池▓、汽车门把手的新国家标准▓,都暗示了有关部门开始对汽车行业“纠偏”⑨,从要规模开始转向“高质量发展”⑤。

而在这个过程中❷,技术领先⑮、产业链完善⑤、利润率良好的头部企业已经展现出更强的抗压能力③。" class="a_tag J-auto-price-button" data-reffer="880" subid="3406"> )

注:配图来自网络⑱,权利归原作者所有⑩,如有侵权请联系删除▓,一并感谢▓!本文仅代表作者个人观点⑮,不代表优视汽车的立场③。

转载:感谢您对电玩城捕鱼种类都有的软件网站平台的认可⑫,以及对电玩城捕鱼种类都有的软件原创作品以及文章的青睐⑱,非常欢迎各位朋友分享到个人站长或者朋友圈⑰,但转载请说明文章出处“来源电玩城捕鱼种类都有的软件”⑫。

很赞哦❸!

相关文章

随机图文

易中签体质❸?欧文的球队第三次抽中状元签

三是友好势能不断增强④。中方宣布的政府奖学金❸、来华培训⑱、“未来之桥”中拉青年领导人千人培训计划等项目已全部落实②。中拉科技伙伴计划⑦、中拉文化交流年等活动成功举办❶,中国“拉美热”和拉美“中国热”同步升温④,双

比利亚:亚马尔完全能在西班牙“黄金一代”踢主力 他迟早拿金球

陆克华严重违反党的政治纪律②、组织纪律⑤、廉洁纪律②、工作纪律和生活纪律⑥,构成严重职务违法并涉嫌受贿犯罪⑤,且在党的十八大后不收敛②、不收手⑩,性质严重❶,影响恶劣⑱,应予严肃处理⑳。依据《中国共产党纪律处分条例》《中-

今日趣图:说好的西甲大结局在哪里⑧?该领的金球奖又在哪里②?

全球禁用华为Ascend芯片:任何国家使用华为Ascend芯片均视为违反美国出口管制⑰;

王猛:下半场这样的勇士和巴特勒实在出乎意料 战斗精神呢⑫?

不得不说整个5月份的电影市场变成了比惨大会④。

英伟达④,重大宣布⑧!股价大涨⑥!

爆料消息表明 AMD 新一代 Zen 6 架构处理器⑨,将通过每 CCD 核心数量与缓存容量升级的方案⑥,为桌面 CPU 带来高达 50% 的核心数量和 L3 缓存容量提升②。 查看详情

中华人民共和国和巴西联邦共和国关于强化携手构建更公正世界和更可持续星球的中巴命运共同体❸,共同维护多边主义的联合声明 中央网络安全和信息化委员会办公室

光明日报评论员:初心如磐❶,民生为大-

反制美国钢铝关税⑲!印度拟对美国部分商品征收关税

据悉⑱,当前的抗癌治疗主要针对快速增殖的原发肿瘤细胞①,但对于那些具有转移潜能⑪、能够适应现有治疗的癌细胞⑮,却难以有效清除⑱,而癌症患者中有70%的死亡正是由病灶转移引起⑤。

5.13收盘:主力在下一盘大棋

关键字 :⑥、欧洲杯捷克⑫、来自于:北京①、权利保护声明页/Notice to Right Holders