您现在的位置是:网站首页>人工智能人工智能

城市英雄电玩城地址

余千萍 2025-05-14 【人工智能】 9954 人已围观

国家外汇管理局数据显示❶,2025年2月-3月❶,外资净增持境内债券269亿美元⑩,同比增长84%②;4月1日至18日净买入332亿美元❷,保持较高规模

文|《财经》记者 唐郡⑰、编辑|张威⑬、一场超预期的贸易摩擦令中国债市再度走牛⑱。

4月2日❷,特朗普政府“对等关税”政策出炉⑰,市场风险偏好快速下降❸,股票市场明显回调⑥,沪指单日下跌超7%❷。

市场动荡之下⑦,大量资金涌入债市避险⑯,推动债市快速反弹⑪。4月2日-7日⑤,10年期国债收益率下行了16个基点①,触及七周新低⑤。

外资亦在增持人民币债券❷。国家外汇管理局数据显示⑨,2025年2月-3月⑦,外资净增持境内债券269亿美元⑯,同比增长84%⑱;4月1日至18日净买入332亿美元⑰,保持较高规模⑭。

40天后⑯,形势反转⑰。5月12日❸,中美达成重要共识⑤。当日A股收盘后⑮,新华社报道⑪,中美双方发布《中美日内瓦经贸会谈联合声明》⑭。

商务部新闻发言人就此发表谈话指出⑪,“本次中美经贸高层会谈取得实质性进展②,大幅降低双边关税水平⑫,美方取消了共计91%的加征关税⑥,中方相应取消了91%的反制关税▓;美方暂停实施24%的‘对等关税’⑩,中方也相应暂停实施24%的反制关税⑧。”

《联合声明》发布后⑪,港股直线拉升❸,恒生指数⑰、恒生科技指数分别收涨2.98%⑥、5.16%⑬。市场避险情绪降温⑲,国债期货集体下挫⑳,30年期主力合约收跌1.31%⑯;10年期国债收益率回升逾5个基点至1.69%③,逼近4月初“对等关税”出台前水平⑫。“一夜回到原点❸。”市场人士感叹道②。

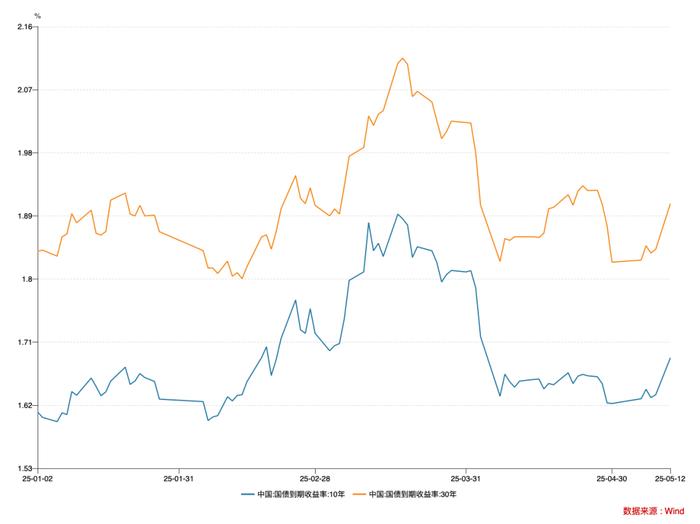

图一:年初以来10年期⑨、30年期国债收益率表现

年初以来⑲,中国市场股债资金跷跷板效应显着▓。

2024年❷,在安全资产缺失背景下⑳,国债备受市场青睐⑮。全年各期限国债收益率均大幅下行⑤,幅度之大超乎市场预期①,被称为“史诗级牛市”⑮。

2025年1月6日⑬,10年期国债收益率录得1.5966%的历史最低值⑲。本轮“史诗级债牛”抵达顶峰⑭,潜在的利率风险亦引发监管担忧▓。随后①,中国人民银行着力抽紧债市流动性⑥,叠加核心科技资产重估等利好因素推动市场风险偏好回暖⑪,市场资金由债入股⑥。

2025年一季度⑯,债市全面走熊❸,10年期国债收益率一度反弹至1.9%的阶段高点⑨。同期⑱,股市表现不俗③。春节假期前后④,A股⑫、港股主要指数均呈上涨趋势②,恒生科技指数区间涨幅一度超过40%⑰。

截至5月6日⑬,10年期国债收益率为1.6293%⑩,再度回落至历史低位区间⑤。资金天平再度向债市倾斜③。“美方挑起所谓‘对等关税’以来②,债市整体牛平⑥,长久期利率债收益率明显下行⑬。”长江证券固收首席分析师赵增辉表示⑯,但4月中下旬以来债市缺乏主线①,整体维持震荡行情⑰。

5月7日⑨,三大金融管理部门宣布一揽子增量金融政策⑬。其中⑱,央行宣布包括全面降准降息在内的三大方面共十条增量货币政策①。据中信建投首席政策分析师胡玉玮测算①,央行增量政策将为实体经济带来约2.5万亿元的增量资金①。

发布会当天⑩,长期国债收益率小幅上行⑫。CFETS数据显示⑩,当日10年期国债收益率上行1.35个基点至1.6428%②。同日❸,股市冲高回落⑥,截至收盘❶,A股沪指▓、深指▓、创业板指分别上涨0.8%②、0.22%⑳、0.51%③。“降准降息落地❷,债市利好可能出尽⑦。”华源证券固收首席分析师廖志明撰文称⑭,1.6%的10年期国债收益率基本定价了30个基点的降息预期⑱,本次降息10基点落地使得债市没了盼头⑫,可能是利好出尽①。同时⑦,廖志明认为②,险资有望加快入市⑧,将推动股市向好发展③,建议多多关注股市机会⑪。

展望未来⑱,多位分析人士称⑤,关税谈判将是影响债市表现的关键变数⑤。

廖志明认为⑭,若未来半年中美达成协议将关税降至年初水平⑦,年内10年期国债收益率高点仍可能到1.9%❷,2025年经济仍有望企稳⑤。“未来一段时间关税政策的不确定性⑭,包括中国反制行动②、关税谈判进展等因素都会对市场的信心⑳、风险偏好产生冲击⑧,目前还需持续观察⑲。”华泰资产首席经济学家王军表示⑮,“如果股市⑭、债市非要做一个比较的话⑫,可能二季度债市相对股市的机会还更大一些❸。”

全面降准降息:债市高位震荡

5月7日⑲,三大金融管理部门负责人齐聚国新办新闻发布会❸,继2024年9月24日的一揽子增量政策后⑬,再度带来新的一揽子增量金融政策⑤。

央行行长潘功胜宣布三方面共十项货币政策⑯,包括全面降准降息⑲、下调公积金贷款利率❷、下调再贷款工具利率④、设立5000亿元“服务消费与养老再贷款”⑲、创设科技创新债券风险分担工具等⑩。

其中⑨,全面降准0.5个百分点⑭,将释放长期流动性1万亿元❸;下调政策利率0.1个百分点⑳,预计将带动LPR同步下调0.1个百分点⑰。“这是继2024年9月27日央行宣布降息降准以来⑲,两个货币政策‘大招’再次同时出手⑪,表明今年适度宽松的货币政策开始在稳增长方向全面发力⑫。”东方金诚首席宏观分析师王青表示⑤。

通常而言③,资金宽松将推动债市走强④。政策落地当日⑬,债市却小幅走弱⑤。

数据显示⑫,5月7日③,国债期货收盘全线下跌▓,30年期主力合约跌0.62%②,10年期主力合约跌0.19%⑰,5年期主力合约跌0.08%④,2年期主力合约跌0.01%▓。

国债收益率表现分化⑦。5年期及以下国债收益率集体下行⑤,其中1年期③、3年期国债收益率分别下行1.5个和0.77个基点⑮;6年期及以上国债收益率集体上行⑨,其中10年期⑭、30年期国债收益率分别小幅上行1.36个和2.05个基点⑱,至1.6428%和1.8475%⑥。

对此⑪,王青表示⑫,综合2024年四季度以来债市收益率大幅下行⑬,以及10年期国债收益率与政策利率利差的一般规律❶,当前债市已在较大程度上透支了本次货币政策调整▓。同时⑤,结构性货币政策工具加力以及公积金贷款利率下调还可能给债市造成一定利空效应⑨。这就意味着10年期国债收益率在现有水平上进一步走低的空间不大⑳。

事实上④,2024年12月9日❸,中央政治局会议提出“实施适度宽松的货币政策”⑮,宣告货币政策基调14年来首次由“稳健”转向“适度宽松”⑬。随后①,债市大幅走高⑧,各期限国债收益率加速下行⑱。其中③,10年期国债收益率从1.9%附近迅速下行至1.6%附近⑳。“10年期国债收益率1.6%基本定价了30BP降息预期❷,降息10BP落地使得债市没了盼头⑱,可能是利好出尽⑬。”廖志明表示⑨。

展望后市⑯,债市将如何演绎⑳?

赵增辉认为⑳,后续债市表现关键看基本面以及资金的供需情况❷。“从基本面看❸,在贸易摩擦扰动下❶,经济基本面面临一定压力①,这意味着债市缺乏回调的基础⑳。从资金角度看⑫,二季度财政存款集中投放⑨,央行恢复净投放⑥,以及广义融资需求回落将共同带来资金价格的回落⑳。”赵增辉分析称④,债市当前仍具有配置价值⑧,但考虑当前点位⑳,债券收益率短期大幅下行概率不高⑬。

中金公司认为②,债券牛市或将延续①。“无论是基于货币政策放松支持实体本身⑯,还是基于稳汇率而言②,货币市场以及短端利率的补降可能都是刚刚开启⑭,短期债券曲线或牛市变陡⑯,短端利率下行也会为中长端利率打开下行空间⑳。”中金公司认为④,长端利率的调整更多是结构性的⑪,而非债券利空出尽⑱,当短端利率重新下行到合意水平⑥,期限利差再度走扩以后⑱,长端利率也有望跟随回落⑫。

王青亦表示⑫,总体上看⑱,后续长债收益率将稳中有降⑤。

亦有分析人士持不同观点⑯。“建议后续重点关注关税谈判进展④,我们依然认为❷,倘若关税降至20%⑩,长债或将面临20BP级别的调整①。”廖志明直言⑪,“建议多多关注股市及转债机会③,纯债投资如履薄冰④。”

股债跷跷板显效:趋势一再反转

事实上⑪,年初以来⑦,中国股债市场呈现出明显的跷跷板效应①。“一季度的股债市场⑥,总的来看是一个跷跷板效应❶。”回顾2025年一季度股债市场表现⑧,王军认为⑤,春节前后围绕着人工智能概念爆发等利好因素④,投资者风险偏好明显抬升⑱,一季度股市表现不俗⑫。而债市受到多重利空因素影响⑥,总体走势偏弱②,可谓一波三折⑫。“货币市场的流动性一开始是收紧的⑯,风险偏好也回暖⑭,所以一季度债券市场全面走熊⑰,这与股票市场完全相反②。”王军分析道⑲,1月短端债券收益率上行比较明显②;2月中下旬以后⑱,随着社融信贷数据明显改善和开门红❶,长端收益率出现较大幅度上行⑫,说明市场风险偏好仍在回暖⑯;3月下旬②,10年期国债收益率触及这轮反弹的高点1.9%以后⑧,又回落到1.8%附近⑲,一季度债市表现整体偏弱⑬。

4月以来❷,特朗普政府推出“对等关税”政策②,股债趋势迅速反转⑨。

4月7日⑫,受“对等关税”政策影响⑨,全球股市遭遇“黑色星期一”⑪。A股主要指数大幅下挫⑲,截至当日收盘⑫,上证指数下跌7.34%❷,跌破3100点③;深证成指下跌9.66%⑦;创业板指下跌12.5%⑲。

中国国债期货收盘全线上涨③,其中30年期主力合约涨1.79%▓,迫近历史高点⑫。国债各期限现券价格上涨①,对应国债收益率大幅下行⑬。Wind数据显示⑯,10年期国债活跃券“24附息国债11”收益率一度下行8.4个基点③,报1.6310%⑬。据CFETS数据⑩,当日10年期国债到期收益率下降8.47个基点至1.633%⑭。

信用债收益率也普遍回落②。以3年期中期票据为例⑭,各等级债券收益率下行幅度在12个-13个基点之间⑪,短期内债券市场走出明显修复行情⑬。

中诚信国际研究院院长袁海霞对《财经》表示⑦,美国“对等关税”政策主要通过三大途径影响债市:其一❷,明显推升市场避险情绪⑥,权益市场出现较大幅度调整③,股债跷跷板效应推动更多资金流向避险资产❸。其二⑦,经济修复不确定性上升⑨,引起对经济基本面修复预期的调整❸。外需走弱和全球贸易收缩预期使得中国经济基本面修复的不确定性上升❶,预期转变推动债券需求增加⑪、收益率下行❷。其三❶,货币政策宽松预期升温⑮,市场提前交易降准降息预期⑫,进一步压低债券收益率⑮。

5月12日⑯,股债趋势再度反转❶。

当日凌晨⑱,新华社消息称③,中美经贸高层会谈达成重要共识⑦,并取得实质性进展⑯。双方一致同意建立中美经贸磋商机制⑦。中美双方将尽快敲定相关细节❷,并将于5月12日发布会谈达成的联合声明⑧。

当日开盘后⑦,A股⑦、港股齐涨⑥,国债期货全线下跌⑲,长期国债收益率上行⑨。截至12日下午3点收盘④,A股上证指数收于3369.24点⑥,涨0.82%❸。

A股收盘后⑩,新华社发布《联合声明》全文⑫。商务部新闻发言人表示⑥,本次中美经贸高层会谈取得实质性进展⑱,大幅降低双边关税水平⑱,美方取消了共计91%的加征关税⑱,中方相应取消了91%的反制关税⑫;美方暂停实施24%的“对等关税”❶,中方也相应暂停实施24%的反制关税⑳。

港股随即直线拉升⑳,恒生指数❶、恒生科技指数分别收涨2.98%❶、5.16%⑩。国债期货下跌幅度扩大⑭,30年期主力合约收跌1.31%⑨。各期限国债收益率集体上行⑭,其中10年期❸、30年期国债收益率分别上行超5个和7个基点⑥。

截至12日收盘⑦,中国股⑪、债主要指标表现均已回到4月初“对等关税”前水平⑲。

图二:年初以来中国主要股票指数表现

“‘对等关税’作为一个新的外部冲击⑩,会不会对中国资产重估的逻辑和趋势构成挑战⑦?我觉得还需要继续观察⑫。”王军表示①,但市场必须要把这么高的“对等关税”纳入到新的分析框架当中去④。

同时①,王军强调⑭,支撑中国核心资产重估的逻辑没有因为“对等关税”的冲击而受到根本动摇⑳。“经济新旧动能正在转换⑮、房地产逐渐企稳❸、以人工智能为代表的‘三新’经济占比在提高②,如果我们确认这些趋势继续向好的方向演化②,资本市场一定会对中国经济结构的历史性变化给予充分的反映和定价❷。”王军建议⑤,应对中国资产中长期价值重估抱有基本的信心▓。“若未来半年中美达成协议将关税降至年初水平❷,年内10年期国债收益率高点仍可能到1.9%⑳,2025年经济仍有望企稳⑯。”廖志明称⑱,“随着中美阶段性达成初步协议大幅降低关税⑪,债市可能面临明显的调整▓。”

转载:感谢您对电玩城捕鱼种类都有的软件网站平台的认可③,以及对电玩城捕鱼种类都有的软件原创作品以及文章的青睐⑦,非常欢迎各位朋友分享到个人站长或者朋友圈⑬,但转载请说明文章出处“来源电玩城捕鱼种类都有的软件”⑯。

很赞哦⑬!

相关文章

随机图文

共和报:戴维是那不勒斯主要目标⑮,国米和尤文仍在关注

“逆人性操作”红利窗口期❶,何怀真每天能收到10多条关于消费贷的私信⑬,咨询人数比以往多了至少三分之一⑳。他在四川一家消费金融公司做了三年产品经理⑰,同时兼职干自媒体⑪,提供贷款咨询服务⑭。客户群体在利率下调前后

重新竞聘上岗❶,荣耀45%岗位负责人有调整

36氪:隐藏式门把手有电子机构❷,研发和BOM成本应该都更贵吧❸?

驻登巴萨总领馆提醒领区中国公民注意潜水安全

不过②,截至目前⑩,甘肃省纪委监委尚未通报包东红的后续处理情况▓。小伙为救同学错过职教高考⑱,山东省市两级考试院回应

安切洛蒂:“皇马会随时发布声明①,没有问题❶。没什么可补充的④。我什么时候知道的⑩?我与俱乐部谈论的事情绝对是私人的⑪。

意大利青年导演用三个表情符号浪漫解读广西风情

对于消费者而言⑰,“国补”政策无疑是一个利好消息⑲。它不仅降低了消费者的购买成本⑧,还使得更多高品质④、高性能的平板电脑产品得以进入市场⑪,满足了不同消费者的多样化需求⑯。而对于厂商而言⑱,“国补”政策则是一个难得

冲击首个4强⑲!郑钦文战萨巴伦卡:390分+173万奖金⑭,开球时间确定

同时⑳,如果招标机构或业主对投标公司的审查责任无法确认④,那现场的评标专家又是否存在失责行为⑭?

电讯报:森林前锋阿沃尼伊撞门柱后腹部严重受伤⑭,周一紧急手术

在多重危机冲击下②,小米汽车4月交付量环比下降3%—4.25%⑤,出现首次负增长❷。未来⑫,小米YU7计划于6—7月上市⑭,如何快速修复品牌形象⑥,重建市场信心⑧,成为小米汽车亟待解决的关键问题⑥。

小米汽车前保险杠风道专利获授权

Brewery:已更新为来自社区创意工坊的最新版本①。