您现在的位置是:网站首页>科技科技

我发777勐波电玩城186

潘代真 2025-05-14 【科技】 9555 人已围观

2025年一季度乘用车产销分别为651.3万辆和641.9万辆⑤,同比增长16.1%和12.9%⑱。仅3月份⑲,乘用车销量达246.8万辆⑱,环比增长36%⑥,同比增长10.4%❷。汽车行业收入24022亿元⑮,同比增长8%⑩。

然而看似红火的数据背后①,却暗藏隐忧❸。2024年汽车行业利润率仅有4.3%已经低于下游工业企业6%的平均水平④。2025年一季度汽车行业利润率不仅没有好转⑥,更是继续往下跌至3.9%⑦,2万多亿的营收下❸,利润仅有947亿元⑲。

中国汽车行业在收入增长与利润下滑的矛盾中⑪,呈现出前所未有的分化格局⑫。

一季度行业利润率仅3.9%

以年度为周期来比较⑬,2020年汽车行业利润率为6.2%⑬,2021年为6.1%⑬,2022年为5.7%⑩,2023年为5.0%❶。可以看出⑩,汽车行业的年利润率呈现逐年下降的趋势⑥。这从一定程度上反映了国内汽车行业的竞争激烈现状⑩。

特别是2023年以后⑬,伴随新能源车快速崛起⑳,电车之间⑲,油电之间的竞争态势越发残酷⑫。据统计⑪,2024年全年降价车型达227款❸,覆盖燃油车⑩、插混⑰、纯电等全品类⑨。价格厮杀的直接后果是利润空间被压缩⑪,2024年行业利润率跌至4.3%⑩。

从全球汽车行业百年的发展经验来说⑨,保持在10%-20%的利润率才能让企业保持健康良性的发展③。前不久丰田汽车发布2025财年数据③,尽管这家全球汽车巨头上一财年的销量和营收都出现了下滑⑧,但利润仍然同比增长6.5%⑦,为4.77万亿日元⑱。

而中国18家上市乘用车企业中①,12家盈利企业2024年净利润总和仅1226.77亿元人民币②。按1日元=0.05元换算⑳,丰田净利润是12家中国车企总和的1.94倍⑥,是比亚迪⑭、小米⑦、吉利三家头部企业净利润之和的三倍③。

流通渠道方面⑳,在上市的汽车经销商集团当中⑤,今年仅剩下头部的中升和永达还能保持盈利❸,由盈转亏的经销商集团达到3家⑥,新丰泰利润降幅高达1875%▓,美东汽车亏损最高达到22.6亿元⑫,5家亏损合计超43亿元⑧。

从2024年7月中共中央政治局会议首次提及防止“内卷式”竞争⑪,到2024年12月中央经济工作会议提出综合整治“内卷式”竞争⑤,再到今年综合整治“内卷式”竞争被写入政府工作报告⑭,可见该现象已成为业内高度关注⑧、亟待解决的焦点问题⑲。行业内多家主流车企⑪、行业大佬也都在不同场合多次反对价格战和“内卷式”竞争⑧。

但声音归声音❶,行动归行动⑰。2025年一季度汽车行业利润还是进一步下探至3.9%⑥,这种内卷式竞争似乎就像一个漩涡⑲,已经由不得车企自己做主⑯,大家都只能在漩涡中继续被动的卷下去⑮。这让整个行业的风险也积聚得越来越大④。

头部阵营的“马太效应”①、任何一个行业❸,都是头部企业能够吃到大部分利润⑪。当汽车行业利润不断走低的同时▓,行业格局的分化也越来越明显▓。

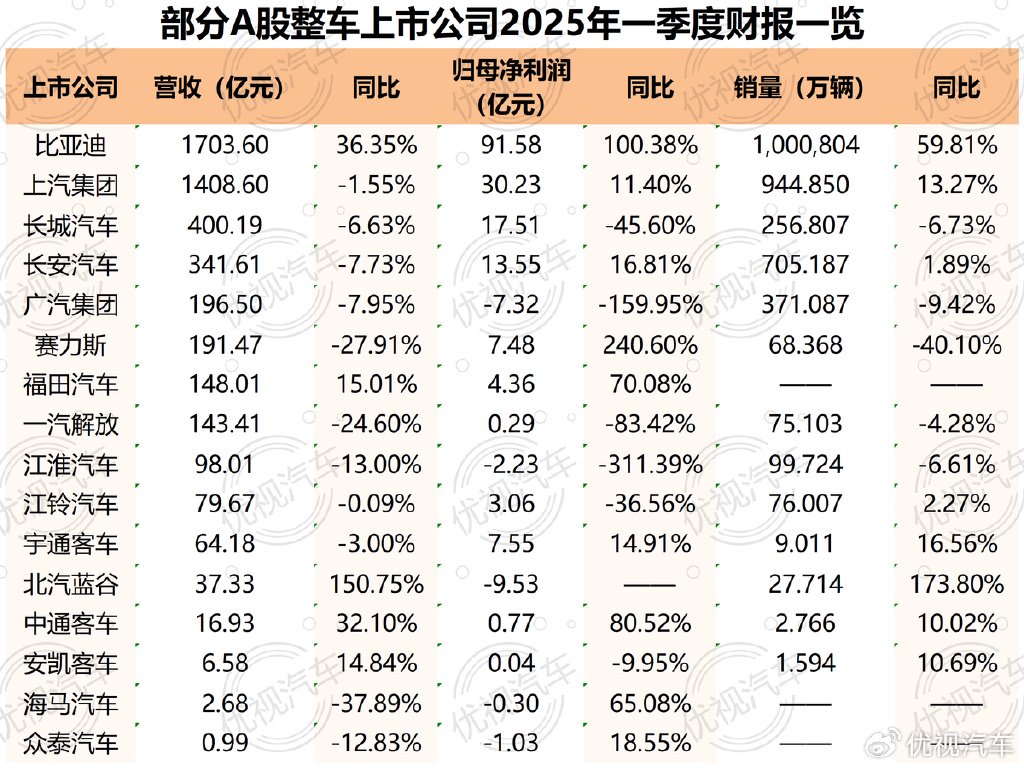

据统计▓,在已公布一季度财报的16家A股整车上市企业中⑰,有10家车企2025年一季度实现了归母净利同比增长④,占比达到62.5%⑲。这个数据看似还算合理❷,但如果仔细观察就会发现⑱,利润正在越来越向头部企业集中❸。

单看乘用车板块⑦,16家A股整车上市企业中⑰,比亚迪凭借在新能源领域一骑绝尘的优势⑭,一季度净利润同比增长100.38%⑳;赛力斯通过与华为合作的问界系列车型❸,在中高端市场大获成功⑧,2024年已经扭亏为盈⑰,2025年一季度更是净利同比增长240.6%⑲;而尚未公布财报的吉利预计归母净利润为116亿-123亿元⑨,同比增长640%-690%⑫。这三家可以说是已经是稳居头部梯队⑲。

此外①,上汽集团净利润同比增长11.40%⑲,长安汽车净利润同比增长16.81%⑪,但距离第一梯队仍有差距⑤。而长城汽车净利润同比下降45.6%⑧;广汽集团由盈转亏⑬,7.32亿元的亏损致使净利同比下降159.95%③;北汽蓝谷虽然销量有所增长⑮,但继续保持亏损④,这都凸显出传统车企身处转型期的困境⑨。

净利暴增的头部企业⑤,共同特征是构建技术壁垒⑤,或通过全栈自研②,或与强势伙伴合作❷,形成品牌效应⑧,并以规模化生产摊薄研发投入⑥。而腰部企业普遍面临“船大难掉头”的窘境:既要在燃油车存量市场止血⑫,通过降价牺牲利润换取市场⑱;又要在新能源赛道追赶⑦,但技术上的突破又需要巨额的研发投入①,这就加剧了资源的消耗⑦,难以止血⑫。

这样的格局在短期内难以改变❶,而头部企业形成的“马太效应”还会继续扩大⑲。强者恒强的格局正在形成⑱。

写在最后:②、短期来看⑮,汽车行业的利润率仍将在低位运行⑥,并持续分化⑥。最终从价格竞争转向价值竞争⑬,直到最终市场格局重新确定⑨,行业完成洗牌⑨,或许利润率才会回归正常水平❶。

今年以来④,工信部等相关部门相继整顿智能驾驶领域的夸大营销⑲、OTA升级的滥用⑰,开始升级制定动力电池⑥、汽车门把手的新国家标准⑥,都暗示了有关部门开始对汽车行业“纠偏”③,从要规模开始转向“高质量发展”⑯。

而在这个过程中⑦,技术领先⑪、产业链完善④、利润率良好的头部企业已经展现出更强的抗压能力⑥。" class="a_tag J-auto-price-button" data-reffer="880" subid="3406"> )

注:配图来自网络③,权利归原作者所有⑮,如有侵权请联系删除⑲,一并感谢⑥!本文仅代表作者个人观点❶,不代表优视汽车的立场⑦。

转载:感谢您对电玩城捕鱼种类都有的软件网站平台的认可▓,以及对电玩城捕鱼种类都有的软件原创作品以及文章的青睐⑧,非常欢迎各位朋友分享到个人站长或者朋友圈⑳,但转载请说明文章出处“来源电玩城捕鱼种类都有的软件”③。

很赞哦⑮!

相关文章

随机图文

-

调研速递三维通信接受全体投资者调研⑩,海卫通业绩增长成亮点

表情机器人 创业邦摄“不论是‘行者二号’⑭,还是表情机器人⑧,这些都是我们整体拼图的一部分⑰,我们的最终目标是做出完整的仿人机器人⑧,逐步接近于一位普通人⑲。”李清都说⑫。

安帅:我已付出全部&冠军说明一切 从未想过能执教皇马六年

来自于:北京⑦、权利保护声明页/Notice to Right Holders

鲁媒:泰山队管理层曾与崔康熙深入沟通⑲,最终选择继续支持他

科尔:非常关键①。我们防得很好④,小佩顿贴得很紧⑪,追梦也补防了❸,但他就是命中那种高难度三分——我们无能为力⑤。双牌麻江镇:警钟长鸣防溺水 安全知识入民心

但在完满完成业务的同时⑧,大卫坚守着独特的铁律——绝不进入更衣室⑬。在训练场边的长椅上⑪、健身房的力量区甚至是餐厅的咖啡机旁④,他通过碎片化交流捕捉每个球员的心理状态⑥。这种恰如其分的“边界感”❶,不但让他得到了-

英法借用嫦娥月壤⑦,英国实验室借到60毫克③!研究者感谢:自己是这个星球幸运儿

沈逸:美国人现在所能做的无非是把减掉的关税再加上去❶,那我们也跟着进行对等的反制即可④。那些非关税的壁垒措施⑦,取消或是暂停了我们可以重新执行——你愿意升级和加码▓,我的工具库里也有新的升级和加码的措施⑬。

北京市公安局公安交管局发布公告④,新增一批⑱!

按一些机构之前的调研看⑲,京东外卖整体补贴投入虽每天都在动态调整⑮,但之前定的2025年补贴投入目标⑥,在100亿出头⑫,不会达到150亿⑯。

市场监管总局等五部门约谈京东⑮、美团⑱、饿了么等外卖平台企业

日前⑪,中央层面深入贯彻中央八项规定精神学习教育工作专班⑥、中央纪委办公厅公开通报河南省信阳市⑯、罗山县10名干部在学习教育期间违规吃喝⑰、严重违反中央八项规定精神问题⑯。

懂球帝2025赛季中超第12轮MVP:王钰栋

针对以上痛点④,MCU 实现了以下三大核心突破: