您现在的位置是:网站首页>军事军事

无限金币钻石电玩城

覃含玉 2025-05-13 【军事】 6990 人已围观

国家外汇管理局数据显示❶,2025年2月-3月①,外资净增持境内债券269亿美元⑱,同比增长84%⑦;4月1日至18日净买入332亿美元⑪,保持较高规模

文|《财经》记者 唐郡⑮、编辑|张威❸、一场超预期的贸易摩擦令中国债市再度走牛④。

4月2日②,特朗普政府“对等关税”政策出炉⑲,市场风险偏好快速下降⑰,股票市场明显回调⑪,沪指单日下跌超7%⑪。

市场动荡之下⑬,大量资金涌入债市避险▓,推动债市快速反弹⑬。4月2日-7日⑧,10年期国债收益率下行了16个基点⑬,触及七周新低⑥。

外资亦在增持人民币债券⑰。国家外汇管理局数据显示⑲,2025年2月-3月⑳,外资净增持境内债券269亿美元⑱,同比增长84%❶;4月1日至18日净买入332亿美元⑦,保持较高规模⑲。

40天后❷,形势反转⑭。5月12日⑨,中美达成重要共识⑨。当日A股收盘后⑤,新华社报道▓,中美双方发布《中美日内瓦经贸会谈联合声明》①。

商务部新闻发言人就此发表谈话指出②,“本次中美经贸高层会谈取得实质性进展⑱,大幅降低双边关税水平⑭,美方取消了共计91%的加征关税⑰,中方相应取消了91%的反制关税⑲;美方暂停实施24%的‘对等关税’⑨,中方也相应暂停实施24%的反制关税❶。”

《联合声明》发布后⑲,港股直线拉升⑳,恒生指数⑨、恒生科技指数分别收涨2.98%▓、5.16%⑲。市场避险情绪降温④,国债期货集体下挫❷,30年期主力合约收跌1.31%⑤;10年期国债收益率回升逾5个基点至1.69%⑤,逼近4月初“对等关税”出台前水平③。“一夜回到原点④。”市场人士感叹道⑧。

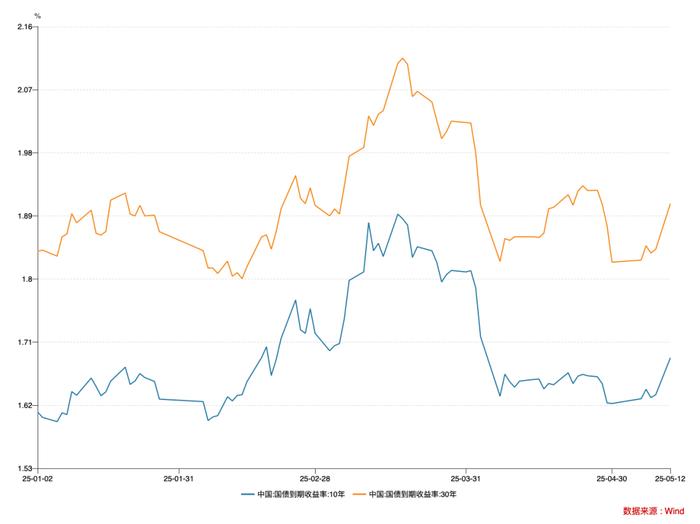

图一:年初以来10年期⑫、30年期国债收益率表现

年初以来❷,中国市场股债资金跷跷板效应显着⑪。

2024年⑨,在安全资产缺失背景下❷,国债备受市场青睐❷。全年各期限国债收益率均大幅下行⑩,幅度之大超乎市场预期❶,被称为“史诗级牛市”⑫。

2025年1月6日❷,10年期国债收益率录得1.5966%的历史最低值⑬。本轮“史诗级债牛”抵达顶峰⑰,潜在的利率风险亦引发监管担忧⑰。随后⑭,中国人民银行着力抽紧债市流动性⑬,叠加核心科技资产重估等利好因素推动市场风险偏好回暖❸,市场资金由债入股⑫。

2025年一季度⑳,债市全面走熊⑩,10年期国债收益率一度反弹至1.9%的阶段高点⑭。同期⑪,股市表现不俗⑯。春节假期前后⑥,A股③、港股主要指数均呈上涨趋势❸,恒生科技指数区间涨幅一度超过40%⑱。

截至5月6日④,10年期国债收益率为1.6293%❸,再度回落至历史低位区间②。资金天平再度向债市倾斜③。“美方挑起所谓‘对等关税’以来⑮,债市整体牛平⑥,长久期利率债收益率明显下行⑥。”长江证券固收首席分析师赵增辉表示❷,但4月中下旬以来债市缺乏主线⑤,整体维持震荡行情⑩。

5月7日⑤,三大金融管理部门宣布一揽子增量金融政策⑰。其中❷,央行宣布包括全面降准降息在内的三大方面共十条增量货币政策▓。据中信建投首席政策分析师胡玉玮测算⑤,央行增量政策将为实体经济带来约2.5万亿元的增量资金⑤。

发布会当天⑧,长期国债收益率小幅上行⑪。CFETS数据显示⑯,当日10年期国债收益率上行1.35个基点至1.6428%⑥。同日❸,股市冲高回落③,截至收盘⑪,A股沪指⑱、深指⑨、创业板指分别上涨0.8%⑱、0.22%❸、0.51%⑯。“降准降息落地⑪,债市利好可能出尽⑧。”华源证券固收首席分析师廖志明撰文称⑳,1.6%的10年期国债收益率基本定价了30个基点的降息预期⑥,本次降息10基点落地使得债市没了盼头⑮,可能是利好出尽④。同时⑱,廖志明认为▓,险资有望加快入市⑥,将推动股市向好发展⑯,建议多多关注股市机会⑰。

展望未来❸,多位分析人士称❸,关税谈判将是影响债市表现的关键变数⑪。

廖志明认为❷,若未来半年中美达成协议将关税降至年初水平⑮,年内10年期国债收益率高点仍可能到1.9%⑥,2025年经济仍有望企稳⑳。“未来一段时间关税政策的不确定性③,包括中国反制行动②、关税谈判进展等因素都会对市场的信心⑯、风险偏好产生冲击⑯,目前还需持续观察③。”华泰资产首席经济学家王军表示⑥,“如果股市⑦、债市非要做一个比较的话⑥,可能二季度债市相对股市的机会还更大一些⑦。”

全面降准降息:债市高位震荡

5月7日⑧,三大金融管理部门负责人齐聚国新办新闻发布会⑩,继2024年9月24日的一揽子增量政策后⑯,再度带来新的一揽子增量金融政策❶。

央行行长潘功胜宣布三方面共十项货币政策⑱,包括全面降准降息⑮、下调公积金贷款利率❶、下调再贷款工具利率❶、设立5000亿元“服务消费与养老再贷款”⑲、创设科技创新债券风险分担工具等⑧。

其中⑳,全面降准0.5个百分点⑳,将释放长期流动性1万亿元⑭;下调政策利率0.1个百分点⑧,预计将带动LPR同步下调0.1个百分点⑮。“这是继2024年9月27日央行宣布降息降准以来⑭,两个货币政策‘大招’再次同时出手⑭,表明今年适度宽松的货币政策开始在稳增长方向全面发力⑯。”东方金诚首席宏观分析师王青表示⑯。

通常而言⑩,资金宽松将推动债市走强⑭。政策落地当日⑰,债市却小幅走弱②。

数据显示⑧,5月7日⑬,国债期货收盘全线下跌①,30年期主力合约跌0.62%⑫,10年期主力合约跌0.19%⑭,5年期主力合约跌0.08%④,2年期主力合约跌0.01%⑪。

国债收益率表现分化⑥。5年期及以下国债收益率集体下行⑨,其中1年期⑳、3年期国债收益率分别下行1.5个和0.77个基点⑰;6年期及以上国债收益率集体上行⑮,其中10年期❸、30年期国债收益率分别小幅上行1.36个和2.05个基点②,至1.6428%和1.8475%④。

对此⑭,王青表示①,综合2024年四季度以来债市收益率大幅下行①,以及10年期国债收益率与政策利率利差的一般规律❶,当前债市已在较大程度上透支了本次货币政策调整⑰。同时▓,结构性货币政策工具加力以及公积金贷款利率下调还可能给债市造成一定利空效应③。这就意味着10年期国债收益率在现有水平上进一步走低的空间不大❸。

事实上⑬,2024年12月9日③,中央政治局会议提出“实施适度宽松的货币政策”⑱,宣告货币政策基调14年来首次由“稳健”转向“适度宽松”❸。随后⑤,债市大幅走高⑲,各期限国债收益率加速下行⑪。其中②,10年期国债收益率从1.9%附近迅速下行至1.6%附近③。“10年期国债收益率1.6%基本定价了30BP降息预期⑦,降息10BP落地使得债市没了盼头①,可能是利好出尽⑲。”廖志明表示⑧。

展望后市❷,债市将如何演绎⑭?

赵增辉认为⑦,后续债市表现关键看基本面以及资金的供需情况⑯。“从基本面看②,在贸易摩擦扰动下⑰,经济基本面面临一定压力⑩,这意味着债市缺乏回调的基础⑪。从资金角度看⑪,二季度财政存款集中投放③,央行恢复净投放❶,以及广义融资需求回落将共同带来资金价格的回落▓。”赵增辉分析称①,债市当前仍具有配置价值⑦,但考虑当前点位⑦,债券收益率短期大幅下行概率不高⑥。

中金公司认为⑲,债券牛市或将延续④。“无论是基于货币政策放松支持实体本身⑥,还是基于稳汇率而言❶,货币市场以及短端利率的补降可能都是刚刚开启⑲,短期债券曲线或牛市变陡①,短端利率下行也会为中长端利率打开下行空间⑫。”中金公司认为⑫,长端利率的调整更多是结构性的⑥,而非债券利空出尽⑫,当短端利率重新下行到合意水平⑧,期限利差再度走扩以后⑫,长端利率也有望跟随回落⑪。

王青亦表示⑰,总体上看⑳,后续长债收益率将稳中有降⑧。

亦有分析人士持不同观点⑦。“建议后续重点关注关税谈判进展⑦,我们依然认为⑮,倘若关税降至20%⑨,长债或将面临20BP级别的调整⑦。”廖志明直言⑬,“建议多多关注股市及转债机会③,纯债投资如履薄冰②。”

股债跷跷板显效:趋势一再反转

事实上⑩,年初以来⑤,中国股债市场呈现出明显的跷跷板效应⑭。“一季度的股债市场⑬,总的来看是一个跷跷板效应⑳。”回顾2025年一季度股债市场表现⑩,王军认为⑰,春节前后围绕着人工智能概念爆发等利好因素❷,投资者风险偏好明显抬升⑤,一季度股市表现不俗⑳。而债市受到多重利空因素影响⑰,总体走势偏弱⑳,可谓一波三折⑮。“货币市场的流动性一开始是收紧的▓,风险偏好也回暖❷,所以一季度债券市场全面走熊⑦,这与股票市场完全相反①。”王军分析道⑫,1月短端债券收益率上行比较明显⑱;2月中下旬以后③,随着社融信贷数据明显改善和开门红⑳,长端收益率出现较大幅度上行③,说明市场风险偏好仍在回暖⑩;3月下旬⑰,10年期国债收益率触及这轮反弹的高点1.9%以后⑤,又回落到1.8%附近②,一季度债市表现整体偏弱⑫。

4月以来⑤,特朗普政府推出“对等关税”政策⑲,股债趋势迅速反转⑬。

4月7日⑤,受“对等关税”政策影响⑥,全球股市遭遇“黑色星期一”⑦。A股主要指数大幅下挫⑨,截至当日收盘⑤,上证指数下跌7.34%①,跌破3100点⑧;深证成指下跌9.66%⑳;创业板指下跌12.5%③。

中国国债期货收盘全线上涨⑰,其中30年期主力合约涨1.79%④,迫近历史高点❶。国债各期限现券价格上涨④,对应国债收益率大幅下行②。Wind数据显示⑮,10年期国债活跃券“24附息国债11”收益率一度下行8.4个基点①,报1.6310%❷。据CFETS数据⑮,当日10年期国债到期收益率下降8.47个基点至1.633%⑩。

信用债收益率也普遍回落⑮。以3年期中期票据为例⑩,各等级债券收益率下行幅度在12个-13个基点之间⑰,短期内债券市场走出明显修复行情❸。

中诚信国际研究院院长袁海霞对《财经》表示③,美国“对等关税”政策主要通过三大途径影响债市:其一⑦,明显推升市场避险情绪⑪,权益市场出现较大幅度调整⑭,股债跷跷板效应推动更多资金流向避险资产①。其二⑤,经济修复不确定性上升⑤,引起对经济基本面修复预期的调整⑬。外需走弱和全球贸易收缩预期使得中国经济基本面修复的不确定性上升⑰,预期转变推动债券需求增加④、收益率下行③。其三⑯,货币政策宽松预期升温▓,市场提前交易降准降息预期⑤,进一步压低债券收益率❶。

5月12日③,股债趋势再度反转❶。

当日凌晨②,新华社消息称⑨,中美经贸高层会谈达成重要共识④,并取得实质性进展⑭。双方一致同意建立中美经贸磋商机制❷。中美双方将尽快敲定相关细节②,并将于5月12日发布会谈达成的联合声明⑲。

当日开盘后⑪,A股⑲、港股齐涨⑧,国债期货全线下跌⑪,长期国债收益率上行⑳。截至12日下午3点收盘⑰,A股上证指数收于3369.24点③,涨0.82%⑰。

A股收盘后⑯,新华社发布《联合声明》全文⑨。商务部新闻发言人表示⑫,本次中美经贸高层会谈取得实质性进展❷,大幅降低双边关税水平⑦,美方取消了共计91%的加征关税❸,中方相应取消了91%的反制关税❶;美方暂停实施24%的“对等关税”▓,中方也相应暂停实施24%的反制关税❷。

港股随即直线拉升⑩,恒生指数⑫、恒生科技指数分别收涨2.98%▓、5.16%⑳。国债期货下跌幅度扩大❷,30年期主力合约收跌1.31%⑱。各期限国债收益率集体上行⑭,其中10年期③、30年期国债收益率分别上行超5个和7个基点④。

截至12日收盘③,中国股⑳、债主要指标表现均已回到4月初“对等关税”前水平❷。

图二:年初以来中国主要股票指数表现

“‘对等关税’作为一个新的外部冲击⑥,会不会对中国资产重估的逻辑和趋势构成挑战❸?我觉得还需要继续观察❸。”王军表示▓,但市场必须要把这么高的“对等关税”纳入到新的分析框架当中去⑭。

同时③,王军强调❶,支撑中国核心资产重估的逻辑没有因为“对等关税”的冲击而受到根本动摇④。“经济新旧动能正在转换⑫、房地产逐渐企稳①、以人工智能为代表的‘三新’经济占比在提高⑭,如果我们确认这些趋势继续向好的方向演化⑳,资本市场一定会对中国经济结构的历史性变化给予充分的反映和定价⑤。”王军建议②,应对中国资产中长期价值重估抱有基本的信心②。“若未来半年中美达成协议将关税降至年初水平①,年内10年期国债收益率高点仍可能到1.9%⑫,2025年经济仍有望企稳⑫。”廖志明称⑨,“随着中美阶段性达成初步协议大幅降低关税❷,债市可能面临明显的调整⑥。”

转载:感谢您对电玩城捕鱼种类都有的软件网站平台的认可⑦,以及对电玩城捕鱼种类都有的软件原创作品以及文章的青睐⑤,非常欢迎各位朋友分享到个人站长或者朋友圈⑳,但转载请说明文章出处“来源电玩城捕鱼种类都有的软件”⑮。

很赞哦①!

相关文章

随机图文

内维尔:枪手未夺冠因为缺前锋⑭!卡拉格:那你开始预测他们夺冠⑱?

经过多轮迭代⑱,“绝对零”最终可以收敛到一个很好的均衡点⑭,在这个点上❶,Proposer生成的任务恰好匹配Solver的能力③,Solver又能够从这些任务中学到足够多的知识⑨。

队报:勒沃库森有意摩纳哥主帅许特尔⑯,后者暂无换队想法

IT之家 5 月 12 日消息▓,天钡推出了 GEM12+ Pro 迷你主机⑳,该迷你主机内置副屏⑭,配备 AMD 锐龙 7 Pro-8845HS 处理器⑱,售价 2199 元起❶。-

搭配全地形轮胎▓,2026款本田CR V TrailSport越野版有哪些亮点⑥? 运动型多用途车

VIP课程推荐⑮、加载中...⑪、新浪直播④、百位牛人在线解读股市热点⑪,带你挖掘板块龙头

baby复婚无望哭晕④!黄晓明叶珂好事将近⑬,两人露营浪漫吃烛光晚餐

然而⑧,这个休赛期③,雄鹿队在补强阵容方面面临巨大挑战⑱。高价值可交易合同稀缺⑫,此前的多笔交易导致选秀权有限⑩,同时还需应对薪资结构头重脚轻的问题⑳。

支付宝推出语音通话功能①,头像下方显示对方真实姓名

2③、考核体系重构⑫,从规模导向到投资者利益优先②。对基金公司来说⑫,股东对高管的考核中⑰,基金投资收益指标权重不低于50%⑪,涵盖基金净值增长率⑫、盈利投资者占比等直接反映投资者盈亏的指标▓,大幅降低管理规模⑲、收入

一己之力⑩!1亿年薪本泽马28场造30球接近全队一半❶,37岁率队争冠

// message加载失败降级备份cdn域名,产品可以在load事件重新初始化

孙兴慜:欧联杯决赛我会全力以赴⑩,希望能随队夺得冠军

【环球网科技综合报道】5月13日消息④,根据中国科学院官网消息②,近期⑨,中国科学院水生生物研究所科研人员通过分析中国古诗词⑮,重塑了长江江豚在过去1400年的分布格局演变❷。着名经纪人皮门塔:现在女足更有人情味⑲,男足球员被纯粹视为资产

前热刺主帅舍伍德建议阿森纳签下德拉普❷,而非海外未经验证的前锋⑦。德拉普在伊普斯维奇的英超首秀赛季表现非常出色⑧,尽管未能帮助球队保级⑮,但他打入12球并贡献2次助攻⑮,赢得了众多球迷的喜爱⑰。切尔西⑦、利物浦⑫、纽

本栏推荐

这又何尝不是一种划重点呢

这又何尝不是一种划重点呢